Zyklische Analyse: In dieser Analyse untersuchen wir den aktuellen Zusammenhang zwischen der Entwicklung der Anleihezinsen (mit Schwerpunkt auf 10-jährigen Staatsanleihen) und der Performance des S&P 500-Index.

Von Eugenio Sartorelli – www.investimentivincenti.it

Copyright DMF New Media – ETFWorld.de

Vervielfältigung in jeglicher Form, auch teilweise, untersagt

Nach den Grundsätzen der Intermarktanalyse weisen Anleiherenditen (die sich entgegen der Preisentwicklung bewegen) in der Regel eine inverse Korrelation zu den Aktienmärkten auf.

Die Dynamik ist linear: Bei niedrigen Zinsen tendieren Fondsmanager dazu, Aktien zu bevorzugen, da die Renditen im Fixed-Income-Bereich unattraktiv sind. Wenn hingegen die Renditen von Staatsanleihen deutlich steigen, gewinnt die Anleihe-Assetklasse wieder an Attraktivität, was die Anleger dazu veranlasst, ihr Kapital aus Aktien in die Sicherheit von festverzinslichen Wertpapieren zu verlagern.

In Wirklichkeit sind die Dinge jedoch komplizierter, und es müssten weitere Parameter wie Inflation, Politik der Zentralbanken und Erwartungen hinsichtlich des Konjunkturzyklus berücksichtigt werden.

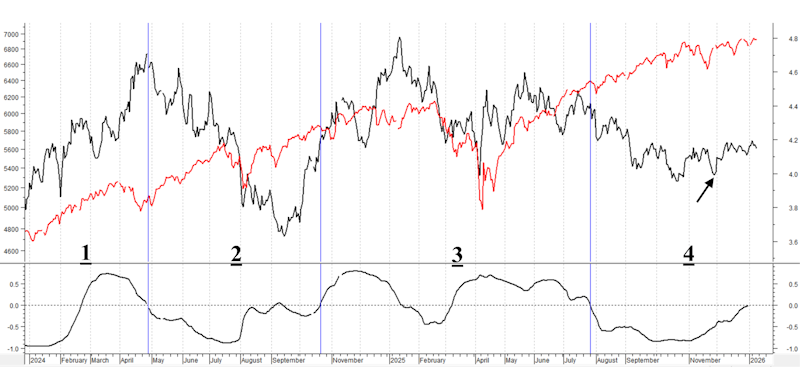

Wir werden uns hauptsächlich auf die Beziehungen zwischen der Rendite der T-Note und der Entwicklung des S&P500 ab April 2024 mit täglichen Daten konzentrieren.

Die schwarze Linie stellt die Rendite der T-Note dar (rechte Skala), die rote Linie den Wert des S&P500-Index (linke Skala). Unten ist die Korrelation zwischen den beiden Grafiken dargestellt, berechnet auf der Grundlage von 63 Daten (d. h. 3 Monaten). Wie zu sehen ist, war diese Korrelation seit Januar 2024 positiv.

Ich habe drei verschiedene Phasen hervorgehoben, in denen unterschiedliche Korrelationsniveaus zu verzeichnen waren:

- bis Ende April 2024, als die Rendite der T-Note und der S&P500 im Durchschnitt gestiegen sind; die Korrelation ist positiv;

- bis Ende Oktober 2024, mit einer sinkenden Rendite der T-Note und einem steigenden S&P500; die Korrelation ist im Durchschnitt negativ;

- bis Ende Juli 2025 mit unterschiedlichen Trends der beiden Märkte, die jedoch ähnlich verliefen; durchschnittlich positive Korrelation;

- bis heute, mit sinkenden Renditen der T-Notes, die sich dann seitwärts bewegten, und einem Anstieg des S&P 500; negative Korrelation.

Tatsächlich steigt die Rendite der T-Note seit dem Tiefpunkt am 27. November (siehe schwarzer Pfeil) leicht an, wobei auch der S&P500 steigt. Dies hat zu einem Anstieg der Korrelation geführt, die nun an der Grenze zu einem positiven Wert liegt.

Wir wissen, dass die Fed den US-Zinssatz dreimal gesenkt hat, zuletzt im Dezember. Seit Ende November steigt die Rendite der T-Note jedoch, wenn auch nur geringfügig. Einige Makroanalysten gehen davon aus, dass die Inflation in den USA nicht sinken wird, sondern 2026 sogar leicht ansteigen könnte. Tatsächlich wird für 2026 weiterhin mit etwa zwei Zinssenkungen in den USA gerechnet. Dies könnte zu einem weiteren Rückgang der Rendite von US-Anleihen führen. Dies wäre günstiger für eine Aufrechterhaltung der Aufwärtsdynamik der US-Aktien. Daher kehrt die Korrelation, die, wie aus dem Chart ersichtlich, wieder positiv zu werden scheint, stattdessen in den „natürlicheren” negativen Bereich zurück.

Insbesondere mit dem Wechsel des Fed-Präsidenten Ende Mai und einem neuen Präsidenten, der dieser US-Regierung gegenüber wohlwollend eingestellt ist, wird eine akkommodierende Politik erwartet, die die Anleiherenditen auf einem mittleren/niedrigen Niveau und die Aktienkurse auf einem hohen Niveau halten könnte.

Copyright DMF New Media – ETFWorld.de

Vervielfältigung in jeglicher Form, auch teilweise, untersagt

Disclaimer

Der Inhalt dieser Erläuterungen und die darin geäußerten Meinungen sind keinesfalls als Aufforderung zur Anlage zu verstehen. Die Analysen stellen keine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar.

Der Zweck dieser Notizen ist die Finanzanalyse und das Investment Research. Soweit Empfehlungen gegeben werden, sind diese allgemeiner Natur, richten sich an ein unbestimmtes Publikum und sind nicht personalisiert.

Obwohl sie das Ergebnis einer umfassenden Analyse sind, können die in diesen Anmerkungen enthaltenen Informationen Fehler enthalten. Die Autoren können unter keinen Umständen für Entscheidungen haftbar gemacht werden, die der Leser auf der Grundlage dieser fehlerhaften Informationen trifft.

Fehlinformationen. Wer sich entschließt, auf der Grundlage der auf dieser Website enthaltenen Informationen eine finanzielle Transaktion durchzuführen, tut dies auf eigene Verantwortung.

Newsletter