WisdomTree : Zu Beginn des neuen Jahres blicken wir auf verschiedene erfolgreiche Anlagen von 2024 zurück und erläutern ihre Aussichten für 2025.

Abonnieren Sie unseren kostenloser Newsletter

Dovile Silenskyte (Photo) , Director, Digital Assets Research, WisdomTree und Aneeka Gupta, Director, Macroeconomic Research, WisdomTree

Die Institutionalisierung von Bitcoin: Erfolge des Jahres 2024 und Ausblick auf 2025

Das Jahr 2024 war ein wichtiger Zeitpunkt für Bitcoin, in der sowohl die Akzeptanz als auch die Institutionalisierung der Kryptowährung deutlich zunahmen. Die Dynamik begann mit der Notierung von physisch unterlegten börsengehandelten Bitcoin-Produkten (ETPs) in den USA und gipfelte darin, dass der Kurs von Bitcoin im Dezember auf sein Allzeithoch von über 100.000 US-Dollar[1] stieg.

Zum Jahresende belief sich die weltweite Marktkapitalisierung notierter, investierbarer Vermögenswerte auf rund 216 Billionen US-Dollar[2]. Mit einer Marktkapitalisierung von insgesamt mehr als 3 Billionen US-Dollar[3] machten Kryptowährungen rund 1,5 %[4] des globalen Marktportfolios aus. Damit positionierte sich die Anlageklasse der Kryptowährungen in Bezug auf ihre Marktkapitalisierung neben etablierten Kategorien wie High-Yield-Anleihen, inflationsgebundenen Anleihen und Small-Cap-Aktien aus Schwellenländern.

Institutionelle Anleger setzten zunehmend auf Bitcoin-ETPs, da sie das Potenzial von Bitcoin als volatiler, aber unkorrelierter Vermögenswert zur Verbesserung des Risiko-Rendite-Profils ihrer Multi-Asset-Portfolios erkannt haben. Die Nettozuflüsse in physisch besicherte Bitcoin-ETPs überstiegen im Jahr 2024 weltweit 34 Milliarden US-Dollar[5], was das wachsende Vertrauen in die Anlageklasse widerspiegelt. Darüber hinaus stellten zahlreiche institutionelle Anleger fest, dass keine Allokation in Bitcoin eine aktive Entscheidung für eine Untergewichtung bedeutet, die durch eine solide Anlagethese zu rechtfertigen ist.

Die Trends, die sich 2024 abzeichneten, dürften im Jahr 2025 an Fahrt gewinnen und sich weiterentwickeln. Die Institutionalisierung wird sich wahrscheinlich noch verstärken, da Bitcoin bei traditionellen Portfoliomanagern immer mehr Zustimmung findet. Institutionelle Anleger werden vermutlich ihre Multi-Asset-Strategien optimieren, um Bitcoin besser in ihre Portfolios einzubinden. Die neutrale Allokation von ungefähr 1,5 % in Bitcoin dürfte sich als weithin akzeptierter Standard etablieren. Eine Untergewichtung oder ein Ausschluss von Bitcoin gilt zunehmend als potenziell suboptimale Wahl.

Abbildung 1: Bitcoin in Multi-Asset-Portfolios

| Globales 60:40- | 1 % | 3 % | 5 % | 10 % | MSCI AC World | Bloomberg Multiverse | Bitcoin |

Annualisierte Rendite | 5,77 % | 6,46 % | 7,83 % | 9,20 % | 12,57 % | 9,07 % | 0,56 % | 56,24 % |

Volatilität | 8,79 % | 8,86 % | 9,14 % | 9,62 % | 11,42 % | 13,94 % | 5,05 % | 67,28 % |

Sharpe-Ratio | 0,48 | 0,55 | 0,68 | 0,79 | 0,96 | 0,54 | -0,20 | 0,81 |

Information-Ratio | 1,01 | 1,01 | 1,01 | 1,00 | ||||

Beta | 70 % | 71 % | 73 % | 75 % | 81 % | 100 % | 24 % | 181 % |

Quelle: Bloomberg, WisdomTree. Vom 31. Dezember 2013 bis zum 30. November 2024. In USD. Auf der Grundlage täglicher Renditen. Das globale 60:40-Portfolio setzt sich zu 60 % aus dem MSCI All Country World und zu 40 % aus dem Bloomberg Multiverse zusammen.

Die Widerstandsfähigkeit und der Wert von Bitcoin als unkorreliertes, alternatives Investment werden wahrscheinlich breitere Anerkennung finden und seine Rolle in globalen Portfolios weiter festigen. Darüber hinaus könnte der Markt eine Zunahme innovativer, auf Bitcoin basierender Finanzprodukte beobachten, die Anlegern eine gewisse Kontrolle über Drawdowns bzw. Volatilität geben.

Die Entwicklungen des Jahres 2024 legten ein solides Fundament für den Aufstieg von Bitcoin zum Mainstream-Asset. Mit Blick auf das Jahr 2025 ist Bitcoin gut gerüstet, um seinen Status zu festigen und eine noch breitere Anlegerbasis anzusprechen. Durch fortwährende Akzeptanz und ein möglicherweise konstruktiveres regulatorisches Umfeld dürfte Bitcoin seinen Anteil am globalen Marktportfolio halten oder sogar ausbauen können.

Wertpotenziale in Japan erschliessen

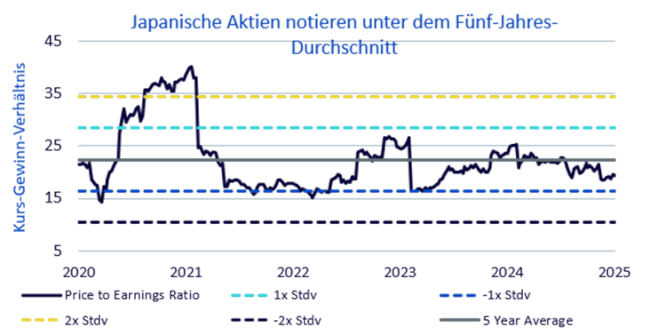

Trotz einer gewissen Marktvolatilität verzeichneten japanische Aktien 2024 gemessen am Nikkei 225 Index das beste Jahr seit 1989[6]. Selbst nach Zuwächsen im zweiten Jahr in Folge liegt die Bewertung japanischer Aktien gemessen am Kurs-Gewinn-Verhältnis (KGV) unter dem Fünf-Jahres-Durchschnitt. Die Erholung in Japan stand auf breiter Basis und entsprach der robusten Gewinnentwicklung der japanischen Unternehmen. Darüber hinaus setzten sich die Strukturreformen in Japan 2024 fort und Unternehmen konzentrieren sich zunehmend auf die Kapitalrendite.

Quelle: Bloomberg, WisdomTree, vom 3. Januar 2020 bis zum 3. Januar 2025.

Premierminister Shigeru Ishiba sah sich nach seinem Amtsantritt im Oktober 2024 mit einigen Turbulenzen konfrontiert, konnte aber Mitte November eine Stichwahl gewinnen, in der er seine Position behauptete. Angesichts der schwachen Minderheitsregierung muss Ishiba jedoch die Unterstützung der Oppositionsparteien, einschliesslich der Demokratischen Partei für das Volk (DPP), suchen, um Steuersenkungen und andere Subventionen zur Steigerung des verfügbaren Einkommens zu erwirken.

Der Übergang zu einer inflationären Wirtschaft

Das Wachstum der Realeinkommen schlug 2024 aufgrund der anhaltenden Lohnsteigerungen ins Positive um. Es gibt zwingende Gründe für die Annahme, dass ein Anstieg der Reallöhne das Wachstum des Konsums wieder ankurbeln könnte. Rengo, der grösste Gewerkschaftsverband Japans, kündigte für das Jahr 2025 das Ziel von Lohnerhöhungen um mehr als 5 % an. Das spricht für eine Fortsetzung des gesunden Lohnwachstums in Japan, da fast 70 % der japanischen Arbeitnehmer in kleinen und mittleren Unternehmen (KMU) beschäftigt sind[7].

Ein Nebeneffekt der Inflation ist, dass sie Unternehmensreformen anregt. Das inflationäre Umfeld zwingt Unternehmen dazu, die überschüssige Liquidität durch Ausschüttungen an die Aktionäre oder durch Investitionen in die Wertschöpfung zu lenken. Der mögliche Dominoeffekt der Veränderungen bei Seven & I Holdings und die Fusionsgespräche zwischen Honda und Nissan deuten auf einen kritischen Punkt für japanische Unternehmen hin.

Katalysatoren für 2025

Die Zölle von Trump dürften 2025 in den Mittelpunkt rücken. Seit der Pandemie sind japanische Unternehmen stärker von den USA und weniger von China abhängig. Angesichts der Bedeutung, die die USA Japan als einem ihrer wichtigsten Verbündeten beimessen, dürfte Japan jedoch nicht allzu weit oben auf der Handelsagenda von Trump stehen. Da die Auswirkungen von Zöllen in China stärker zu spüren sein könnten, könnte Japan davon profitieren, indem es auf Kosten Chinas mehr Marktanteile gewinnt. Zusätzlich können sich die Hersteller in Japan damit trösten, dass viele von ihnen in den USA selbst produzieren, wo sie wichtige Arbeitsplätze geschaffen haben.

Das Potenzial für eine anhaltende Stärke des US-Dollar (Yen-Schwäche) unter der Agenda von Trump führt zu einer grösseren Verantwortung für die Bank of Japan (BOJ), sicherzustellen, dass sich die Inflationserwartungen beim Preisstabilitätsziel von 2 % einpendeln. Dieses Umfeld begünstigt eine Neigung zu wertorientierten japanischen Aktien, die von höheren US-Zinsen, einem schwächeren Yen und umfangreichen Aktienrückkäufen von Unternehmen mit niedrigem Kurs-Buchwert-Verhältnis profitieren.

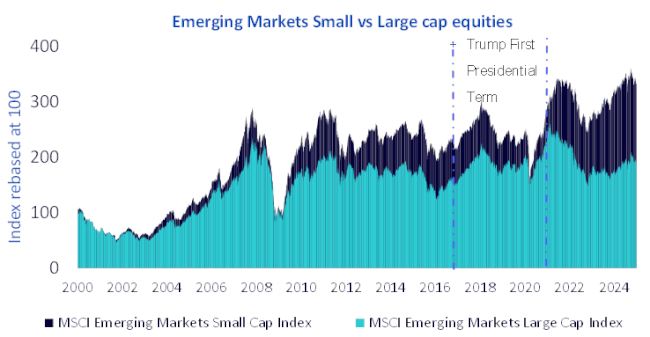

Eine Trumpfkarte für Small Caps aus Schwellenländern

In den letzten 24 Jahren haben Small Caps aus Schwellenländern um 143 %[8] besser abgeschnitten als Large Caps aus Schwellenländern. Der geldpolitische Lockerungszyklus der US-Notenbank, die koordinierten finanz- und geldpolitischen Massnahmen Chinas und eine Welle von Hochstufungen der Ratings der Schwellenländer sorgten im Laufe des Jahres für erheblichen Rückenwind für die Aktienmärkte der Schwellenländer. Zwar bremste die Wiederwahl Trumps (und die Aussicht auf höhere Zölle und einen stärkeren US-Dollar) diese Dynamik etwas, doch zeichnen sich Small-Cap-Aktien aus Schwellenländern durch ihre stärkere Binnenorientierung und ihre Widerstandsfähigkeit gegenüber externen Schocks (wie Handelsspannungen und Währungsschwankungen) aus.

Quelle: Bloomberg, WisdomTree, vom 3. Januar 2000 bis zum 1. Januar 2025.

Small-Cap-Aktien aus Schwellenländern entwickeln sich in der aktuellen Situation aus drei Gründen besonders gut:

- Widerstandsfähigkeit gegen Zollkriege

Während der ersten Amtszeit von Präsident Trump (2017–2021) legten Small-Cap-Aktien aus Schwellenländern um 54 % zu und übertrafen damit den Anstieg von Large Caps um 42 %[9]. Ein entscheidender Faktor für diese Outperformance war ihre Abhängigkeit von Binneneinnahmen und weniger vom internationalen Handel. Dadurch waren sie weniger direkt von Zöllen und handelsbezogenen Hemmnissen betroffen, insbesondere bei grenzüberschreitenden Waren.

- Isolierung vom starken US-Dollar

Small-Cap-Aktien aus Schwellenländern reagieren weniger empfindlich auf Bewegungen des US-Dollar als Large Caps. Die Korrelation zwischen der Zwölf-Monats-Veränderung des US-Dollar und der prognostizierten Wachstumsrate des Gewinns je Aktie betrug in den letzten zehn Jahren für Small Caps aus Schwellenländern -0,27 und war damit deutlich niedriger als die Korrelation von -0,63, die für Large Caps aus Schwellenländern beobachtet wurde.

Da der US-Dollar angesichts der Politik von Trump auch im Jahr 2025 stark bleiben dürfte, bieten Small Caps aus Schwellenländern eine robustere Isolierung, sodass Anleger währungsbedingte Schwankungen besser abfedern können.

- Small Caps profitieren von Wachstum im Inland

Small-Cap-Aktien aus Schwellenländern entwickeln sich in Zeiten eines starken inländischen Wirtschaftsaufschwungs, wie wir ihn derzeit in vielen Schwellenländern erfahren, aussergewöhnlich gut. Dank ihrer lokalen Ausrichtung können sie von internen Wachstumsfaktoren profitieren, weshalb sie eine attraktive Option für Diversifikation und Widerstandsfähigkeit im heutigen ungewissen globalen Umfeld darstellen.

Für Anleger auf der Suche nach Wachstum, Erträgen und Diversifikation bieten Small Caps aus Schwellenländern im Jahr 2025 und darüber hinaus eine Chance.

[1]Artemis Terminal. 31. Dezember 2024.

2Bloomberg, WisdomTree. 30. November 2024.

3Artemis Terminal. 31. Dezember 2024.

4WisdomTree. 31. Dezember 2024.

5Bloomberg, WisdomTree. 31. Dezember 2024.

6Bloomberg, Stand: 30. Dezember 2024.

7Japanischer Gewerkschaftsbund (JTUC-Rengo), Stand: November 2024.

8Bloomberg, vom 3. Januar 2000 bis zum 31. Dezember 2024.

9Bloomberg, vom 2. Januar 2017 bis zum 30. Dezember 2021.

Quelle: ETFWorld

Newsletter