WisdomTree : Als zuletzt ein starker El-Niño-Zyklus einsetzte (2023–2024), verfolgten die Märkte die Entwicklung mit grosser Aufmerksamkeit. Der Kakaopreis schnellte um 250 % in die Höhe.[1]

Abonnieren Sie unseren kostenloser Newsletter

Von Aneeka Gupta, Director, Macroeconomic Research, WisdomTree

Zucker erreichte den höchsten Stand seit mehr als zehn Jahren.[2] Reisexporteure schlossen ihre Grenzen.[3] Diese Ereignisse wirkten damals dramatisch, doch sie spielten sich noch vor dem Krieg zwischen den USA und dem Iran ab, noch vor der Düngemittelkrise und noch bevor die Grunderwärmung einen weiteren Anstieg verzeichnet hatte.

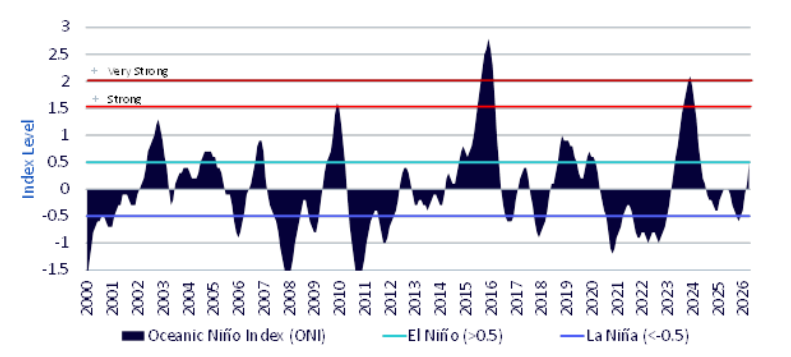

Die Nationale Ozean- und Atmosphärenbehörde der USA (National Oceanic and Atmospheric Administration; NOAA) hat nun bestätigt, dass El Niño zurück ist, und die Anzeichen verstärken sich. Der Oceanic Niño Index, der den gleitenden Dreimonatsdurchschnitt der Meeresoberflächentemperaturen im östlichen Zentralpazifik wiedergibt, entwickelt sich in Richtung dessen, was Prognostiker als starkes oder sehr starkes Ereignis bezeichnen. Die NOAA schätzt die Wahrscheinlichkeit eines „sehr starken“ El Niño auf 63 %. Das allein wäre schon beachtenswert. In Verbindung mit den Unterbrechungen in der Strasse von Hormus, die den Düngemittelfluss aus Nahost genau zu dem Zeitpunkt drosseln, zu dem die Landwirte sich ihre Betriebsmittel sichern müssen, fällt dieses Ereignis in eine Zeit, in der die weltweite Nahrungsmittelproduktion ungewöhnlich anfällig ist.

Abbildung 1: Oceanic Niño Index (ONI)

Quelle: National Oceanic & Atmospheric Administration (NOAA), Bloomberg Finance L.P., WisdomTree, Stand: 30. April 2026.

Kein gewöhnliches Wetterereignis

El Niño ist ein wiederkehrendes Klimaphänomen, doch seine Auswirkungen sind nicht statisch. Der Mechanismus ist gut bekannt: Die Passatwinde lassen nach, warmes Wasser staut sich im zentralen und östlichen Pazifik, und die Wettermuster verändern sich in weiten Teilen der Welt. Dürre dort, wo eigentlich Monsunregen fallen sollte. Überschwemmungen dort, wo der Himmel normalerweise trocken ist. Hitzestress, der in wichtigen Anbaugebieten Wochen früher einsetzt. Die Episoden von 1997–98, 2015–16 und 2023–24 hinterliessen jeweils deutliche Spuren in der landwirtschaftlichen Produktion und bei den Rohstoffpreisen.

Was diesmal anders ist, ist die Ausgangslage, vor deren Hintergrund sich das Ereignis entfaltet. Die letzten elf Jahre waren die wärmsten seit Beginn der Aufzeichnungen. Der Weltklimarat (Intergovernmental Panel on Climate Change; IPCC) stellt eindeutig fest, dass jedes zusätzliche Grad Erwärmung nicht nur die Häufigkeit, sondern auch die Wahrscheinlichkeit und Schwere extremer Wetterereignisse erhöht. Die Weltorganisation für Meteorologie (WMO) stellt fest, dass El-Niño-Southern-Oscillation-Ereignisse (ENSO) mittlerweile in einer wärmeren Atmosphäre und einem wärmeren Ozean auftreten. Das bedeutet, dass Böden schneller austrocknen, die Evapotranspirationsraten höher sind und Nutzpflanzen bereits früher im Wachstumszyklus unter Wassermangel leiden.

Insbesondere sind die Auswirkungen von El Niño auf die Landwirtschaft nicht sofort spürbar. Die gravierendsten Folgen treten in der Regel erst sechs bis zwölf Monate nach dem Höhepunkt des Phänomens ein, sodass der Druck auf die Anbauzyklen und die Lebensmittelpreise weiter zunimmt.

Welche Rohstoffe dürften betroffen sein?

El Niño wirkt sich nicht überall gleichermassen aus. Die geografische Lage spielt eine enorme Rolle.

Süd- und Südostasien sind am stärksten betroffen. Geringere Monsunregenfälle und überdurchschnittliche Temperaturen sind die klassischen El-Niño-Merkmale für diese Region, die direkte Auswirkungen auf Reis, Zucker und Kaffee haben. Die Reisproduktion in Indien und Thailand ist bei früheren starken El-Niño-Ereignissen deutlich eingebrochen, und es besteht die reale Gefahr, dass Angebotsengpässe erneut zu Exportbeschränkungen führen und die weltweite Versorgungslage weiter verschärfen.

Westafrika ist mit schwankenden Niederschlagsmengen, verstärkten Harmattan-Winden und zeitweiligen Hitzebelastungen konfrontiert. Wie bereits im Jahr 2023–24 könnten die Kakaoerträge sinken. Seit Beginn des Erntejahres im vergangenen Oktober beliefen sich die Anlieferungen in den Häfen der Elfenbeinküste auf insgesamt 1,883 Millionen Tonnen, was einer Steigerung von 18 % gegenüber dem Vorjahreszeitraum entspricht. Dieser Anstieg könnte sich jedoch in den kommenden Wochen abschwächen. Kakaobauern in der Elfenbeinküste berichten von überdurchschnittlichen Niederschlägen, die zu Überschwemmungen und Krankheiten führen und sich auf die Mitte der Erntezeit auswirken könnten, die bis August andauert. Kakao ist eine mehrjährige Baumkultur. Anders als bei Weizen oder Mais kann man sich nicht in 90 Tagen aus einer schlechten Saison „herauspflanzen“. Die Schäden summieren sich über Jahre hinweg.

In Australien wird ein starker Rückgang der Weizenanbaufläche erwartet, wobei die Produktion im Wirtschaftsjahr 2026–27 möglicherweise um etwa 9 Millionen Tonnen sinken könnte[4] – ein erheblicher Rückschlag für einen der weltweit grössten Weizenexporteure. Der ohnehin schon angespannte Weizenmarkt könnte weiter unter Druck geraten, sollten sich die Ernteausfälle in Australien bewahrheiten. In der Vergangenheit hat El Niño ebenfalls gegen Ende des Jahres extreme Hitze und Dürre mit sich gebracht.

Nicht jede Region ist von den negativen Auswirkungen betroffen. Argentinien gehört zu den wenigen Ländern, die strukturell von El Niño profitieren, da überdurchschnittliche Niederschläge dort in der Regel die Soja-, Mais- und Weizenproduktion begünstigen. Auch in Teilen der südlichen USA verbessern sich die Anbaubedingungen tendenziell. Sie sind zwar echte Gegengewichte, doch es ist unwahrscheinlich, dass sie die Einbussen in Asien und Afrika vollständig ausgleichen können.

Region | Typische El-Niño-Auswirkungen | Rohstoff- | Auswirkungen auf die Anbau-bedingungen | Auswirkungen auf die Preise |

Süd- und Südostasien | Heissere und trockenere Bedingungen, schwächere Monsune | Reis, Zucker, Palmöl, Kaffee | Negativ | Positiv |

Australien | Trockeneres und heisseres Wetter | Weizen, Nutztiere, Zucker | Negativ | Positiv |

Südliches Afrika | Dürre | Nutztiere, Mais | Negativ | Positiv |

Westafrika | Schwankende Niederschlagsmengen, Hitzestress | Kakao, Kaffee | Negativ | Positiv |

Argentinien | Nassere Anbaubedingungen | Sojabohnen, Mais, Weizen | Positiv | Negativ |

Nordamerika | Nassere Bedingungen im Süden, milderer Winter im Norden | Getreide und Ölsaaten | Gemischt | Negativ |

Europa | Meist normal bis leicht feuchter | Weizen | Geringe/indirekte Auswirkungen | Neutral |

Quelle: WisdomTree, Stand: 30. Juni 2026.

Warum Soft Commodities in der Vergangenheit empfindlich auf El Niño reagiert haben

Soft Commodities haben in der Vergangenheit oft eine höhere Sensitivität gezeigt. Während El-Niño-Episoden haben sie durchweg die stärkste Entwicklung verzeichnet; drei der fünf Soft Commodities (Baumwolle, Kaffee und Zucker) erreichten 2022–23 Mehrjahreshochs, und Ende 2024 klettern Orangensaft und Kakao auf Rekordhöhen, während Kaffee 2025 einen Spitzenwert erzielte.[5] Jedes starke El-Niño-Ereignis der letzten 55 Jahre hat zu einem Rückgang der weltweiten Kakaoproduktion geführt[6], wobei Ecuador und Indonesien normalerweise die am stärksten betroffenen Herkunftsländer sind und erhebliche Risiken in Westafrika bestehen (wo sich mittlerweile der Grossteil der weltweiten Produktion konzentriert).

Fazit

El Niño hat in der Vergangenheit die Preise für Agrarrohstoffe beeinflusst. Was das Jahr 2026 jedoch von anderen Jahren unterscheidet, ist das Umfeld, in das dieses Phänomen eintritt: eine sich erwärmende Ausgangsbasis, die die Wetterauswirkungen verstärkt, geopolitische Turbulenzen, die die Lieferkette für Düngemittel bereits geschwächt haben, sowie eine Nachfrage nach Biokraftstoffen, die immer stärker mit der Nutzung derselben Rohstoffe als Nahrungsmittel konkurriert.

Das Anlageargument lautet nicht, dass jeder Agrarmarkt steigen wird, sondern dass sich die Verteilung der Ergebnisse verändert hat. Die Risikobilanz könnte höhere Preise für mehrere wichtige Soft Commodities begünstigen, und einige der Risiken sind möglicherweise noch nicht vollständig in den Marktpreisen berücksichtigt. Mehrjährige Ernteausfälle bei Kakao und Kaffee scheinen zunehmend struktureller und weniger zyklischer Natur zu sein. Die Anfälligkeit von Zucker gegenüber der Umleitung zur Ethanolproduktion könnte einen stärkeren Schutz vor Kursverlusten bieten, als die Rohbestände vermuten lassen. Weizen und Mais verfügen über widerstandsfähigere globale Lagerbestände, doch regionale Engpässe, insbesondere in Australien und Südasien, können weiterhin erhebliche Schwankungen auslösen.

[1]Quelle: Macrobond, Juni 2026.

2Quelle: Barchart, 21. Januar 2024.

3Quelle: US Department of Agriculture Economic Research Service, 18. Oktober 2023.

4Quelle: US-Landwirtschaftsministerium, Stand: 29. Mai 2026.

5Quelle: Bloomberg Finance L.P. Stand: 31. März 2026.

5Quelle: WisdomTree, International Cocoa Organisation, Juni 2026.

Quelle: ETFWorld

Newsletter