WisdomTree : Im Jahr 2022 schieden sich die Geister, Silber wurde quasi zum „Marmite“ der Rohstoffanlagen. Marmite ist eine britische Marke für einen Hefeextrakt, der auf Toast gestrichen wird und bekanntlich die Meinungen spaltet.

Abonnieren Sie unseren kostenloser Newsletter

Nitesh Shah, Head of Commodities and Macroeconomic Research, WisdomTree

Die Menschen lieben oder hassen es, eine neutrale Meinung dazu hat kaum einer. Ebenso löste Silber bei einer Gruppe von Anlegern große Begeisterung aus, während eine andere Gruppe dem Edelmetall gegenüber recht ablehnend eingestellt war. Einen Mittelweg gab es offenbar nicht wirklich. Genauer gesagt: Die Kleinanleger liebten Silber, während institutionelle Anleger es scheuten.

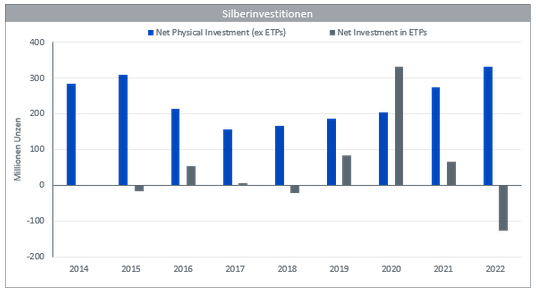

Quelle: World Silver Survey 2023, The Silver Institute, Metals Focus: 2014-2022. ETP = Exchange Traded Product (Börsengehandeltes Produkt).

Trotz des anfänglichen Enthusiasmus für das Edelmetall in beiden Anlegersegmenten unmittelbar nach dem Kriegsausbruch in der Ukraine gingen die Investitionen im weiteren Verlauf des Jahres auseinander. Die Anlagen in Barren und Münzen (Netto-Sachinvestitionen ohne ETPs), bei denen es sich hauptsächlich um Privatinvestitionen handelte, stiegen auf einen neuen Höchststand von 332,9 Millionen Unzen (10.356 t), was einem Zuwachs von 22 %[1] im Jahresverlauf und dem fünften steigenden Jahr in Folge entsprach.

In starkem Gegensatz dazu verzeichneten ETPs mit einem Rückgang von 11 % gegenüber dem Vorjahr die größten Nettoabflüsse seit 2011[2]. Die Investitionen in Silber-ETPs werden nach wie vor überwiegend von institutionellen Anlegern getätigt.

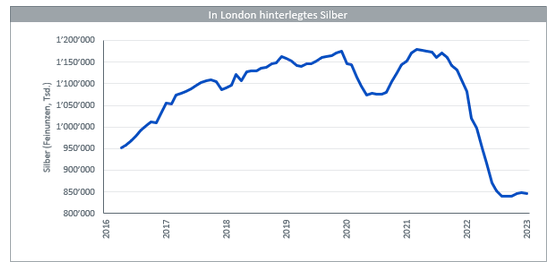

Diese Trends wurden durch umfangreiche Abflüsse aus Hinterlegungen in London untermauert, wobei Silber auf den niedrigsten Stand seit Beginn der Datenerfassung durch die London Bullion Market Association (LBMA) fiel. In London hinterlegtes Silber wird erneut von ETPs und institutionellen Kapitalflüssen dominiert.

Quelle: London Bullion Metals Association. Juli 2016–April 2023.

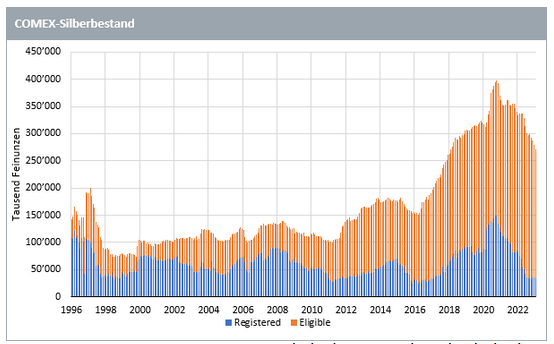

Der Rückgang der Silberbestände war jedoch nicht auf London beschränkt. Das in den Tresoren der CME COMEX in New York gelagerte Silber (zur Deckung des Bedarfs von Silber-Futures) verzeichnete ebenfalls einen starken Einbruch. Die registrierten Bestände[3] fielen auf das niedrigste Niveau seit 2017 und deutlich unter die hohen Werte, die während der Corona-Pandemie erreicht wurden. Damals erhöhte die CME die verfügbaren Bestände gezielt, um die Bedenken des Marktes hinsichtlich der Metallbestände in einer Zeit zu zerstreuen, in der der Transport der Metalle unter Druck stand. Auch die zulässige Bestände[4] sind auf das Niveau von 2018 zurückgegangen, sind aber immer noch mehr als doppelt so hoch wie 2016.

Quelle: Bloomberg, WisdomTree, Januar 1996–Mai 2023.

Wo ist das ganze Silber geblieben?

Das Silber aus institutionell geprägten Märkten floss in von Privatanlegern dominierte Märkte.

Die Nachfrage der US-Privatanleger nach Barren und Münzen stieg auf einen neuen Höchststand (134 Millionen Unzen) gegenüber durchschnittlich 93 Millionen Unzen zwischen 2010 und 2020[5]. Diese Ströme erscheinen recht beständig, da es in diesem Jahr bisher kaum Anzeichen für Verkäufe gibt.

Aufbauend auf der Rallye des Jahres 2021, die auf die massiven Liquidationen des Jahres 2020 folgte, verzeichneten Sachinvestitionen in Indien im vergangenen Jahr einen gewaltigen Sprung von 188 % und erreichten mit 79,4 Millionen Unzen (2.470 t) den höchsten Stand seit dem Rekordjahr 2015. Die Investitionsnachfrage lag zwar unter den bisherigen Höchstständen, aber immer noch 40 % über dem Niveau vor der Pandemie im Jahr 2019[6].

Aus Exportdaten aus dem Vereinigten Königreich geht hervor, dass beträchtliche Mengen nach Indien fließen, um die Endkundenmärkte des Landes zu bedienen. Ebenfalls gestiegen sind die Exporte nach Kanada, wohin nach Angaben der CPM Group Edelmetalle aus den USA geliefert wurden, um die Nachfrage der dortigen Endkundenmärkte zu decken.

Silberexporte aus dem Vereinigten Königreich in die wichtigsten Länder, Januar 2022 bis Dezember 2022

Zielland | Millionen Unzen |

Indien | 183,3 |

Kanada | 75,5 |

Schweiz | 40,8 |

Türkei | 32,9 |

Deutschland | 16 |

Spanien | 10,8 |

USA | 7 |

Quellen: CPM Group, UN Comtrade, Mai 2023.

Werden sich institutionelle Anleger in diesem Jahr wieder für Silber entscheiden?

Es liegt auf der Hand, dass das Marmite-Metall im Jahr 2022 von Privatanlegern geliebt und von institutionellen Anlegern verschmäht wurde. Wird es 2023 anders sein?

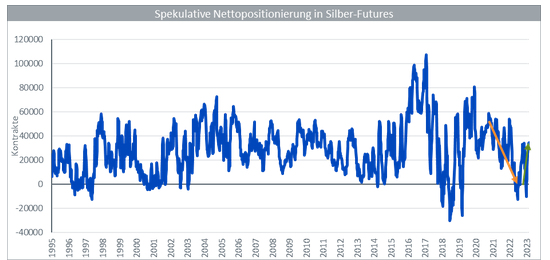

Die spekulative Positionierung bei Silber-Futures schwankte im Jahr 2023, wobei die Marktposition Anfang März netto short war. Die durch den Zusammenbruch der Silicon Valley Bank (SVB) ausgelösten Probleme im Bankensektor haben jedoch nicht nur die Nachfrage nach Gold-Futures, sondern auch die Nachfrage nach Silber-Futures durch nicht gewerbliche Nutzer, die ihre Portfolios absichern wollen, angekurbelt. Die anfängliche Deckung von Leerverkäufen ließ die Silberpreise beträchtlich in die Höhe schnellen, nämlich von 20,05 USD/Unze Anfang März auf 25,99 USD/Unze Anfang Mai. Die Silberpreise sind jedoch seither auf 23,50 USD/Unze zurückgegangen[7].

Angesichts einiger finanztechnischer, wirtschaftlicher und geopolitischer Risiken, die den Goldpreis und damit auch den Silberpreis stützen, gehen wir davon aus, dass die Anleger von reinen Abwärtswetten gegen das Edelmetall absehen werden.

Es bleibt abzuwarten, ob institutionelle Anleger in größerem Umfang in Silber-ETPs einsteigen. Da wirtschaftlicher Gegenwind Silber dort schadet, wo er Gold stützt, dürften Anleger, die sich absichern wollen, unseres Erachtens Gold favorisieren. Allerdings gilt Silber häufig als „gehebelte Goldwette“, weshalb das Interesse wachsen könnte, insbesondere wenn Gold auf neue Höchststände klettert.

Quelle: Bloomberg, März 1995 bis Mai 2023.

Silber-Ausblick bis Q1/2024: Kann Silber mit Gold Schritt halten?

Wie wir in unserem „Gold-Ausblick bis Q1/2024“ dargelegt haben, rechnen wir damit, dass der Goldpreis bis Ende 2023 neue Höchststände erreicht. Vor dem Hintergrund der Spannungen im Bankensektor und der Sorgen um die US-Haushaltslage wird Gold durch die Nachfrage nach sicheren Anlagen unterstützt. Darüber hinaus könnte eine weithin erwartete Wende in der Geldpolitik einigen Gegenwind für Gold entkräften. Die entscheidende Frage ist, ob Silber mit dieser Entwicklung Schritt halten kann. Das Gold-Silber-Verhältnis stieg im März 2023 auf über 90 und damit auf das höchste Niveau seit September 2022. Nach einem Anstieg der Silberpreise im April 2023 rutschte das Verhältnis auf einen Stand von unter 80, klettert jetzt aber wieder auf nahezu 85 (ungefähr eine Standardabweichung über dem Durchschnitt seit 1990). Das deutet darauf hin, dass Gold Silber derzeit überflügelt[8] (18. Mai 2023).

Die Beziehung zwischen Gold und Silber ist langfristig gesehen eng verknüpft. Die Korrelation zwischen den beiden Edelmetallen beläuft sich auf 76 %[9]. Wenn der Goldpreis steigt, zieht der Silberpreis üblicherweise nach, wenn auch mit einer gewissen Verzögerung. Gold gilt jedoch eher als sicherer Hafen und als defensiver Wert. Aus diesem Grund stützen finanztechnische, wirtschaftliche und geopolitische Schocks Gold tendenziell stärker als Silber.

Im verarbeitenden Gewerbe ist derzeit überall auf der Welt Gegenwind zu spüren. Da Silber weitaus mehr industrielle Anwendungen hat als Gold, könnte sich dieser Gegenwind stärker auf Silber als auf Gold auswirken.

Rahmenwerk

Wir sind seit Langem der Meinung, dass der Goldpreis angesichts der starken Korrelation zwischen Gold und Silber der wichtigste Motor für den Silberpreis sein sollte. Um jedoch den verbleibenden ca. 20 % des Preisverhaltens Rechnung zu tragen, die nicht durch Gold erklärt werden können, ziehen wir die folgenden Variablen heran:

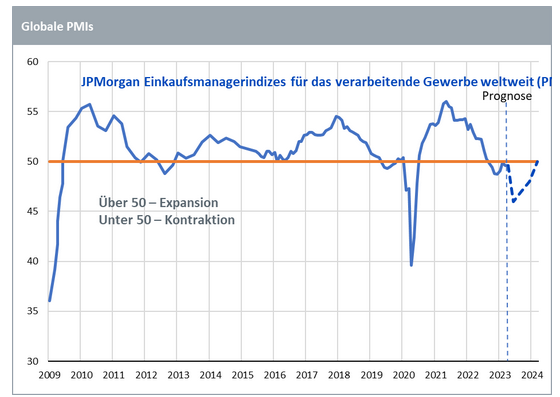

- Wachstum im verarbeitenden Gewerbe – mehr als 50 % des Einsatzes von Silber entfällt auf industrielle Anwendungen (im Gegensatz zu Gold, wo weniger als 10 % auf diesen Sektor entfallen). Wir verwenden den weltweiten Einkaufsmanagerindex des verarbeitenden Gewerbes (PMI) als Indikator für die industrielle Nachfrage.

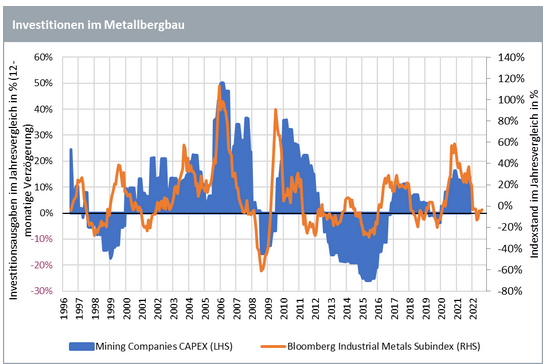

- Wachstum der Bergbauinvestitionen (CapEx) – je höher die Bergbauinvestitionen, desto größer das in der Zukunft zu erwartende potenzielle Angebot, weshalb wir diese Variable mit einer Verzögerung von zwölf Monaten ansetzen. Da der überwiegende Teil von Silber als Nebenprodukt bei der Gewinnung anderer Metalle anfällt, betrachten wir die Investitionsausgaben der 100 größten Bergbauunternehmen – nicht nur die der reinen Silberproduzenten.

- Anstieg der Silberbestände – steigende Bestände signalisieren eine größere Verfügbarkeit des Metalls und wirken sich daher negativ auf den Preis aus. Wir verwenden Futures-Börsenbestände als Näherungswert.

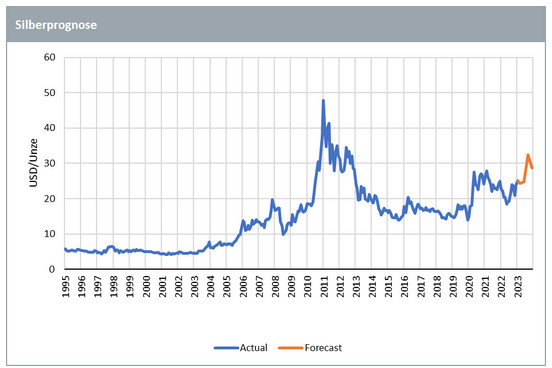

Silberprognosen

Unserer Einschätzung nach wird Silber im kommenden Jahr stärker zulegen als Gold, und zwar um 20 %[10] gegenüber einem Plus von 15 % für Gold. Bis zum ersten Quartal 2024 erwarten wir auf der Grundlage unseres internen Prognosemodells einen Silberpreis von etwa 28,70 USD/Unze. Das spiegelt weitgehend die langfristige Rolle von Silber wider, denn in der Regel entwickelt sich der Silberpreis wie gehebeltes Gold. Unseren Modellen zufolge ist der Silberpreis in der Vergangenheit pro Anstieg des Goldpreises um 1 % um 1,4 % nach oben gegangen. Während zu Beginn unseres Prognosezeitraums eine gedämpfte industrielle Nachfrage zu verzeichnen ist, erwarten wir gegen Ende dieses Zeitraums eine gewisse Erholung.

Quelle: WisdomTree (Prognosen), Bloomberg (historische Daten), zum 30. April 2023 verfügbare Daten.

Industrielle Nachfrage

Die weltweiten Einkaufsmanagerindizes des verarbeitenden Gewerbes flauten im April 2023 nach mehreren Monaten der Verbesserung ab. Unserer Ansicht nach könnte weiterer Gegenwind für das verarbeitende Gewerbe aufkommen, da der Druck eines höheren Zinsumfelds die Geschäftstätigkeit in den Industrieländern weiter dämpft. In China zeigen die neuesten PMI-Werte eine klare Enttäuschung, da das verarbeitende Gewerbe umkippt. Diese Enttäuschung wurde durch schwache Daten zur Industrieproduktion untermauert. Vorerst gehen wir davon aus, dass die wirtschaftliche Erholung Chinas eher vom Dienstleistungssektor getragen wird, während das verarbeitende Gewerbe hinterherhinkt. Unserer Erwartung nach wird die chinesische Regierung die Wirtschaft weiterhin fördern, aber nicht so sehr wie im Jahr 2008. Wenn das Weltwirtschaftswachstum schließlich wieder anzieht, wird auch die Nachfrage nach chinesischen Industrieerzeugnissen steigen.

Da einige Zentralbanken der Industrieländer ihre Geldpolitik umschwenken, könnte der Gegenwind für das verarbeitende Gewerbe nachlassen. Fed Fund Futures preisen Zinssenkungen bis zum vierten Quartal 2023 ein, und bis Januar 2024 könnten drei Zinssenkungen anstehen. Allerdings rechnen die Märkte derzeit mit zwei weiteren Zinserhöhungen der Europäischen Zentralbank (EZB) ohne Zinskürzungen in diesem Jahr. Die Industrietätigkeit könnte also ein Hemmnis bleiben.

Quelle: WisdomTree, Bloomberg, S&P Global, Historische Daten: Mai 2009 bis April 2023. Prognosen: Mai 2023 to März 2024.

Bergbauinvestitionen

Die Investitionen im Metallbergbau (CapEx) sind in den letzten Jahren gestiegen. Dennoch wird allgemein erwartet, dass sie nicht ausreichen werden, um die Metallnachfrage in einem Szenario zu befriedigen, in dem wir unsere Ziele für die Energiewende erreichen (siehe Das 1,5-Grad-Ziel als Motor für die Energiewende). Bei Silber, das größtenteils als Nebenprodukt bei der Gewinnung anderer Metalle anfällt, könnte das Angebot zu gegebener Zeit aufgrund des höheren Volumens der allgemeinen Bergbautätigkeit zunehmen. Wir räumen jedoch ein, dass sinkende Erzgehalte und schwierigere Abbaubedingungen die Investitionsausgaben steigen lassen könnten, ohne dass die Minenleistung in entsprechendem Maße zunimmt.

Im Laufe der Jahre korrelierten die Investitionsausgaben im Bergbau mit den Preisen für Industriemetalle, sodass die jüngsten Rückgänge bei Letzteren die Investitionstätigkeit bremsen könnten. Unser Silbermodell berücksichtigt Investitionen allerdings mit einer Zeitverzögerung von zwölf Monaten, sodass der Anstieg der Investitionen vor einem Jahr die Preisprognose beeinflusst.

Quelle: WisdomTree, Bloomberg, Februar 1996 bis Mai 2023.

Silberbestände

In unserem Modell dienen die Silberbestände an den Terminbörsen als Näherungswert für die Silberbestände insgesamt, was natürlich keine perfekte Messgröße ist. Tatsächlich gingen die Abflüsse aus den Hinterlegungen bei der COMEX und in London im vergangenen Jahr größtenteils an Privatanleger und nicht an industrielle Anwendungen. Von Kleinanlegern gehaltenes Silber ähnelt dem Bestand in Tresoren, d. h. es lässt sich relativ leicht übertragen, während industriell verwendetes Silber „verbraucht“ wird, es kann also nur zurückgewonnen werden, wenn der hergestellte Gegenstand recycelt wird. Dennoch sind die Rückgänge der Silberbestände an den Börsen ein Hinweis auf eine starke Nachfrage in bestimmten Segmenten.

Wir erwarten, dass der Rückgang der COMEX-Bestände nachlässt. Die indische Silbernachfrage dürfte sich nach zwei Jahren, in denen die Nachfragedefizite des Jahres 2020 aufgeholt wurden, normalisieren. Unseres Erachtens sind die Endkundenmärkte preisempfindlich. Nachdem sich der Silberpreis während der Deckungsphase für Leerverkäufe zwischen März und Mai der Marke von 26 USD/Unze[11] genähert hat, könnte sich die Endkundennachfrage abkühlen, während sich die Futures-Bestände stabilisieren, nachdem die übermäßigen Short-Positionen abgebaut sind.

Folgerungen für die Preisprognose

Die Goldpreise dürften der wichtigste Einflussfaktor für die Silberpreise sein. Normalerweise besitzt Silber gegenüber Gold einen Hebel. Unseren Modellen zufolge ist der Silberpreis in der Vergangenheit pro Anstieg des Goldpreises um 1 % um 1,4 % nach oben gegangen. Ein schwaches verarbeitendes Gewerbe und eine wachsende Bergwerksförderung könnten den Silberpreisen zunächst entgegenwirken. Unterdessen erwarten wir, dass die Bestandsveränderungen eher neutral ausfallen, da die Bestände nicht weiter sinken. Unserer internen Prognose zufolge dürfte der Silberpreis das erste Quartal 2024 bei 28,70 USD/Unze abschließen – und bis Ende 2023 möglicherweise auf über 30 USD/Unze ansteigen.

Ein neues Zeitalter für die Nachfrage nach Solarmodulen

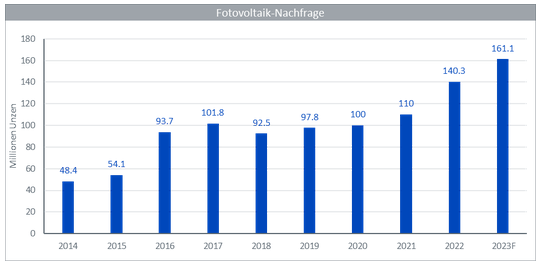

Die Nachfrage nach Silber in der Fotovoltaik (Solarzellen) hat ein neues Zeitalter eingeläutet. Nachdem die Silbernachfrage zwischen 2017 und 2021 ins Stocken geraten war, steigt sie nun wieder, da die Zahl der Solarinstallationen stärker zunimmt als die dabei vorgenommenen Einsparungen von Silber. In den vergangenen Jahren war ein Trend zum Sparen zu beobachten, bei dem der Silberanteil in der Fotovoltaik zur Kostensenkung verringert wurde. Nach Siliziumwafern macht Silber den zweitgrößten Anteil an den Gesamtkosten von Fotovoltaikmodulen aus, weshalb sich die Hersteller darauf konzentrieren, diese Kosten einzudämmen. Neuere Solartechnologien mit effizienterer Stromerzeugung könnten jedoch in Zukunft einen höheren Silberanteil erfordern, wodurch sich dieser Spartrend umkehren würde. Metals Focus erwartet für dieses Jahr eine Zunahme der Silbernachfrage in der Fotovoltaik um annähernd 15 % – nach einem Anstieg um 27 % im Jahr 2022[12]. Das Inflationsbekämpfungsgesetz und RePowerEU sind eindeutige Katalysatoren, die eine höhere Nachfrage nach Technologien für die Energiewende auslösen.

Quelle: World Silver Survey 2023, The Silver Institute, Metals Focus. Historische Daten: 2014–2022. Prognosen: 2023.

Schlussfolgerungen

Im Jahr 2022 mieden institutionelle Anleger Silber, während Privatanleger das Edelmetall mit großer Begeisterung kauften. 2023 könnten die Märkte weniger auseinanderklaffen, da sich die preissensiblen Endkundenmärkte abkühlen und die institutionellen Märkte ihre Short-Positionierung in diesem Metall aufgrund seiner hohen Korrelation mit Gold einschränken.

Wir gehen davon aus, dass Silber prozentual stärker steigen wird als Gold, auch wenn es unwahrscheinlich ist, dass es wie Gold neue Höchststände erreichen wird.

Die Energiewende wird wahrscheinlich ein wichtiger Motor für die physische Nachfrage sein, da immer mehr Regierungen politische Impulse für erneuerbare Energiequellen setzen.

[1]World Silver Survey 2023, The Silver Institute, Metals Focus: 2014–2022

[2]World Silver Survey 2023, The Silver Institute, Metals Focus: 2014–2022

[3]Registrierte Bestände sind Bestände, für die ein Lieferschein ausgestellt wurde.

[4]Zulässige Bestände erfüllen alle Spezifikationen für die Lieferung in Bezug auf Größe, Qualität usw., sind aber nicht mit einem Lieferschein versehen, d. h. der Eigentümer hat sie nicht für die Lieferung auf dem Terminmarkt zur Verfügung gestellt.

[5]World Silver Survey 2023, The Silver Institute, Metals Focus: 2014–2022

[6]World Silver Survey 2023, The Silver Institute, Metals Focus: 2014–2022

[7]Bloomberg, 18. Mai 2023

[8]Bloomberg, 18. Mai 2023

[9]Quelle: Bloomberg, monatliche Daten, April 2013 bis April 2023

[10]31. März 2023 bis März 2024

[11]Bloomberg, 18. Mai 2023

[12]World Silver Survey 2023, The Silver Institute, Metals Focus. Historische Daten: 2014–2022. Prognosen: 2023

Quelle: ETFWorld

Newsletter