SPDR Strategie Espresso: Der jüngste Aufschwung an den Aktienmärkten deutet darauf hin, dass die Risikobereitschaft zurückkehren könnte.

Abonnieren Sie unseren kostenloser Newsletter

SPDR Strategie Espresso: 30. März 2022

Sophia Wurm, Vice President bei SPDR ETFs Deutschland

Anleger positionieren sich bereits für das zweite Quartal. US-Hochzinsanleihen könnten eine Chance bieten. Und obwohl ein ESG-Engagement angesichts der hohen Energiepreise und der Aussicht auf höhere Verteidigungsausgaben nicht unbedingt naheliegend erscheint, hat der Bloomberg SASB US Corporate High Yield ESG Ex-Controversies Select Index im Jahr 2022 tatsächlich besser abgeschnitten als sein Mutterindex.

Höhere Rendite

Das erste Quartal 2022 war ein schwieriges für festverzinsliche Anleger. Inflationsängste nahmen weiter zu, was durch die russische Invasion in der Ukraine und den Anstieg der Rohstoffpreise noch verschärft wurde. Dadurch hat sich die Rhetorik der Zentralbanken verschärft und die Geldpolitik wurde gestrafft.

Die 10-jährige US-Rendite ist seit Jahresbeginn um fast 100 Basispunkte gestiegen, wobei der bisherige Anstieg im März mit 65 Basispunkten den größten monatlichen Anstieg seit April 2004 darstellt.[1] Der Markt hat nun weitere Zinserhöhungen der Federal Reserve (Fed) in Höhe von über 200 Basispunkten eingepreist und die 10-jährigen Break-Even-Renditen haben wieder ihre historischen Höchststände erreicht. Dadurch könnte der Eindruck entstehen, dass der Anleihemarkt eine erhebliche Straffung der Politik und Inflation eingepreist hat.

Anleihe-Strategien haben wenig Schutz geboten. Neben dem Anstieg des risikofreien Zinssatzes haben die höheren Energiepreise und die Befürchtung, dass die Fed ihre Geldpolitik übermäßig straffen könnte, die Wachstumserwartungen geschwächt. Dies führte zu einer Ausweitung der Anleihe-Spreads.

Der jüngste Aufschwung an den Aktienmärkten deutet darauf hin, dass die Risikobereitschaft zurückkehren könnte. Anleger positionieren sich bereits für das zweite Quartal. Angesichts des Ausmaßes des Ausverkaufs könnte ein gewisses Interesse bestehen, zu Strategien wie US-Hochzinsanleihen zurückzukehren. Wir sehen vier wichtige Gründe, diesen Bereich der festverzinslichen Wertpapiere in Betracht zu ziehen.

- Rendite wiederhergestellt: Die Rendite des Bloomberg US Corporate High Yield Index liegt bei über 6 % und damit auf dem höchsten Stand seit August 2019 (ohne den Renditeanstieg im Zusammenhang mit COVID). Ein Teil davon liegt an der Tatsache, dass der Spread zu Treasuries auf über 330bp zurückgegangen ist, 70bp breiter als die Tights.

- Das Wachstum bleibt fest: Ein Wiederanstieg der Aktienkurse deutet darauf hin, dass die Befürchtungen des Marktes hinsichtlich einer US-Rezession übertrieben sein könnten. Tatsächlich liegt der Bloomberg-Konsens für das US-Wachstum in diesem Jahr immer noch bei 3,5 % und damit deutlich über dem 20-Jahres-Durchschnitt von 2 %. Darüber hinaus dürfte die US-Wirtschaft von den Auswirkungen des russischen Einmarsches in der Ukraine weniger betroffen sein als Europa.

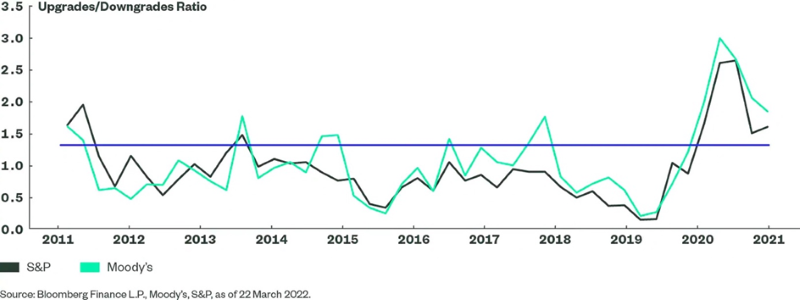

- Wenige Anzeichen von Stress: Nachdem der größte Teil des ersten Quartals abgeschlossen ist, gibt es nur wenige Anzeichen für finanziellen Stress bei den Hochzinsemittenten. Das Verhältnis zwischen Herauf- und Herabstufungen für Nordamerika liegt sowohl bei S&P (1,6) als auch bei Moody’s (1,84) deutlich über 1. Die Fundamentaldaten der Hochzinsanleihen als Anlageklasse sind gut, da viele Unternehmen das Jahr 2021 genutzt haben, um ihre Bilanzen zu stärken.

- Erstaunlich defensiv: Trotz der beträchtlichen Ausweitung der Anleihe-Spreads war die Wertentwicklung eines breit gefassten Hochzinsindex seit Anfang 2022 ähnlich wie die von US-Treasuries. Jedoch nicht so negativ wie die Wertentwicklung von Investment-Grade-Unternehmensanleihen aller Laufzeiten.[2]

Abbildung 1: Heraufstufungen und Herabstufungen für nordamerikanische Hochzinsemittenten

ESG: Ein mit guten Absichten gepflasterter Weg?

Im aktuellen Umfeld steigen die Energiepreise und die Invasion in der Ukraine lässt die Verteidigungsausgaben in die Höhe treiben. Es scheint daher unlogisch, sich auf ESG-Strategien zu konzentrieren. Der Bloomberg SASB US Corporate High Yield ESG Ex-Controversies Select Index berücksichtigt zwar Waffenhersteller und -händler sowie Unternehmen, die in den Bereichen Thermalkohle, Ölsand und arktisches Öl und Gas tätig sind, optimiert den Index aber auch, um seine Merkmale an die des Mutterindex anzunähern.

Dieser Prozess der Schaffung eines Kernbestandes an Anleihen mit höherer ESG-Bewertung hat tatsächlich dazu geführt, dass der Index im Jahr 2022 eine stärkere Performance im Vergleich zum Mutterindex erzielt hat.[3] Eine Performance-Attribution des Bloomberg SASB US Corporate High Yield ESG Ex-Controversies Select Index gegenüber dem Mutterindex Bloomberg US Corporate High Yield Index für das Jahr 2022 deutet darauf hin, dass zwei Bereiche für diese Outperformance verantwortlich waren: Energie und Kommunikation.

Der steigende USD

Der USD ist in der Regel ein Hauptnutznießer jeder risikoarmen Marktbewegung. Im Fall der russischen Invasion in der Ukraine war die Tatsache, dass die USA von diesem Risiko weniger betroffen sind als Europa, ein zusätzlicher Impuls für eine Abwärtsbewegung des EURUSD. Diese USD-Stärke hat die Renditen von auf USD lautenden Vermögenswerten für EUR-Anleger verbessert, könnte aber nun ein Risiko für künftige Renditen darstellen, wenn der USD zu schwächeln beginnt.

Die Währungsabsicherung bietet eine Möglichkeit, dieses Risiko zu verringern. Der Anstieg des USD gegenüber dem EUR hat die Absicherung teurer gemacht. Die von State Street Global Advisors verfolgte Strategie besteht allerdings darin, das Engagement auf monatlicher Basis abzusichern, um es mit der monatlichen Indexanpassung in Einklang zu bringen. Die 1-Monats-Termin-EURUSD-Absicherung kostet 10,5 Basispunkte, was auf Jahresbasis knapp 130 Basispunkte entspricht. Dies würde immer noch eine Rendite von etwa 4,7 % für den Bloomberg SASB US Corporate High Yield ESG Ex-Controversies Select Index bedeuten.

Wie man dieses Thema spielen kann

Anleger, die auf das Thema Hochzins-ESG setzen möchten, können dies mit SPDR ETFs tun.

SPDR Bloomberg SASB U.S. High Yield Corporate ESG UCITS ETF

SPDR Bloomberg SASB U.S. High Yield Corporate ESG EUR Hdg UCITS ETF

[1] Bloomberg Finance L.P., Stand: 24. März 2022.

[2] Der Bloomberg US Corporate High Yield Index hat im Jahr 2022 seit Jahresbeginn eine Rendite von -5,68 % erzielt, gegenüber –6,36 % für den Bloomberg US Treasury Index und -9,04 % für den Bloomberg US Corporate Index. Stand: 25. März 2022.

[3] Der Bloomberg SASB US Corp HY ESG Ex-Controversies Index hat im Jahr 2022 eine Rendite von -5,09% erzielt, gegenüber -5,68% für den übergeordneten Bloomberg US Corporate High Yield Index. Stand: 25. März 2022.

Quelle: ETFWorld

Newsletter