WisdomTree : Gold-Ausblick bis Q3/2024 – Durch Geopolitik beflügelt.

Abonnieren Sie unseren kostenloser Newsletter

Nitesh Shah, Head of Commodities and Macroeconomic Research, WisdomTree

Zum Zeitpunkt der Veröffentlichung dieses Ausblicks erhielt Gold durch die geopolitischen Anspannungen eindeutig Auftrieb. Der Krieg zwischen Israel und Gaza veranlasst viele Marktteilnehmer dazu, nach sicheren Anlagen zu suchen – und Gold steht diesbezüglich obenan.

In den Wochen vor dieser Veröffentlichung wurde Gold jedoch durch den doppelten Gegenwind eines aufwertenden US-Dollars und eines Abverkaufs von Anleihen begleitet. Gold hielt diesem Druck relativ gut stand, begann jedoch zu schwächeln: Gegen Ende September fiel der 50-DMA-Kurs (Day Moving Average, gleitender Tage-Durchschnitt) unter den 200-DMA-Preis. Technische Analysten nennen das ein „Todeskreuz“. Trotz seines ominösen Namens bedeutet dieser technische Marker jedoch oft eine neue Basis. Tatsächlich hat sich Gold trotz des zunehmenden Gegenwinds bei Anleihen und Währungen deutlich erholt.

Auch wenn wir nicht wissen, wie lange und wie schwer der Krieg ausfallen wird, erinnert uns die Destabilisierung im Nahen Osten daran, dass geopolitischer, finanzieller oder wirtschaftlicher Stress jederzeit wieder aufflammen kann und dass es am besten ist, eine „Versicherungsanlage“ zu haben, bevor das Ereignis eintritt. Gold ist also ein wertvoller strategischer Vermögenswert.

Die institutionelle Nachfrage nach dem Edelmetall ist zwar seit Monaten gedämpft, doch die Nachfrage der Privatanleger, insbesondere in China und der Türkei, ist sehr stark. Auch die Zentralbanken waren in diesem Jahr auf den Goldmärkten sehr aktiv – wir gehen nicht davon aus, dass dieser Trend nachlassen wird. Obwohl die Nachfrage in diesen Bereichen vielleicht wie eine Reaktion auf lokale Bedenken erscheint, sind wir der Meinung, dass institutionelle Anleger weltweit zunehmend über globale Risiken – geopolitischer und finanzieller Art – besorgt sein und mehr Absicherungsinstrumente suchen werden.

Wir sind uns bewusst, dass der Kampf um die Aufmerksamkeit der institutionellen Anleger schwierig sein wird, wenn defensive Anlagen wie US-Treasuries eine Rendite (bis zur Fälligkeit) von über 5 % für die zweijährige und von fast 5 % für die zehnjährige Anleihe aufweisen, während Gold keine Rendite zahlt. Dennoch hat sich Gold als eine sehr wirksame Absicherung gegen finanzielle, geopolitische und inflationäre Risiken erwiesen. Während einige Marktteilnehmer noch vor wenigen Wochen der Meinung waren, dass die Inflationsrisiken unter Kontrolle seien, hat der erneute Anstieg der Energiepreise viele dazu veranlasst, diese Annahme infrage zu stellen (und dürfte die Nachfrage nach Absicherungsinstrumenten einmal mehr unterstützen).

Geopolitik und Gold

Gold gilt auch als „sicherer Hafen“, d. h. in Zeiten wirtschaftlicher Unsicherheit oder erhöhter geopolitischer Risiken haben sich die Anleger in der Vergangenheit zum Schutz auf das Edelmetall gestürzt, was den Preis in die Höhe trieb. So kann Gold wie eine Portfolioversicherung wirken und dazu beitragen, bei Marktturbulenzen einen Schutz nach unten zu bieten. Unserer Analyse zufolge hat Gold in den Monaten, in denen der GPR-Index (Geopolitical Risk) um 1 Standardabweichung über seinen langjährigen Durchschnitt gestiegen ist (was auf erhöhte geopolitische Spannungen hindeutet), im Durchschnitt um 9 % im Jahresvergleich zugelegt, während der S&P 500 Aktienindex in diesen Monaten um 8,6 % gefallen ist. Abbildung 1 zeigt, wie sich Gold nach verschiedenen wichtigen finanziellen und geopolitischen Ereignissen entwickelt hat.

Abbildung 1: Die Entwicklung von Gold nach finanziellen und geopolitischen Ereignissen

Datum des Ereignisses | Veränderung des Goldpreises nach 1 Jahr | Veränderung des Preises weltweiter Aktien nach 1 Jahr | Relative Outperformance von Gold | |

Ankündigung des griechischen Staatsdefizits | 20.10.2009 | 26,5 % | 4,4 % | 22,1 % |

Globale Finanzkrise | 15.09.2008 | 31,6 % | -12,7 % | 44,3 % |

Terroranschlag vom 11.9. | 11.09.2001 | 16,9 % | -15,1 % | 32,0 % |

Dotcom-Blase | 11.03.2000 | -6,0 % | -17,5 % | 11,5 % |

Desert Storm (Erster Golfkrieg) | 02.08.1990 | -3,5 % | -2,9 % | -0,5 % |

Absturz der Junk-Bonds | 13.10.1989 | 6,9 % | -16,0 % | 22,9 % |

Schwarzer Montag | 19.10.1987 | -11,6 % | -0,7 % | -10,8 % |

Rücktritt von Nixon | 09.08.1974 | 14,9 % | 4,4 % | 10,5 % |

Jom-Kippur-Krieg | 06.10.1973 | 47,4 % | -42,0 % | 89,4 % |

Quelle: Bloomberg, WisdomTree. Januar 1971 bis Oktober 2023. Gold basiert auf Bloomberg-Spotpreisen und Aktien auf dem S&P 500 Index.

Wir möchten betonen, dass wir nicht wissen, wie lange und wie schwerwiegend die derzeitigen Turbulenzen im Nahen Osten sein werden. Dennoch hat sich Gold in der Vergangenheit als wertvolles Absicherungsinstrument erwiesen.

Anleihenmärkte und Gold

Die Märkte gehen davon aus, dass die Leitzinsen der Federal Reserve (Fed) „länger höher“ bleiben werden. Im Gegensatz zu den meisten Zinserhöhungszyklen, bei denen Senkungen kurz nach der letzten Anhebung ins Spiel kommen, erwarten die Anleihemärkte eine lange Pause an der Spitze. Daher sind die nominalen zehnjährigen Treasury-Renditen auf den höchsten Stand seit 2007 und die realen Renditen auf das höchste Niveau seit 2008 geklettert.

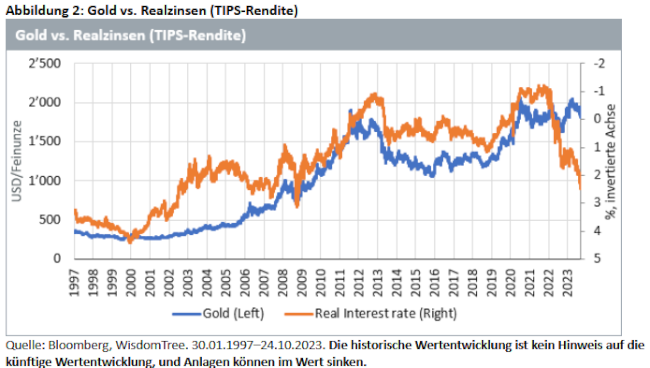

Gold behauptet sich jedoch gut, denn das Edelmetall trotzt weiterhin dem langfristigen Verhältnis zwischen Realrendite und Goldpreis.

In früheren Ausgaben unseres Gold-Ausblicks haben wir uns mit Inversionen der Anleiherenditekurve (zehnjährige Renditen unter zweijährigen Renditen) und ihrer Prognosekraft für Rezessionen befasst. Gold entwickelt sich in Rezessionen tendenziell kräftig. Die Zeitspanne zwischen einer Inversion und einer Rezession kann lang sein und beträgt in der Regel mehr als ein Jahr. Die derzeitige Inversion besteht seit mindestens 15 Monaten und wir befinden uns noch nicht in einer Rezession. Die Märkte sind jedoch nervös und zeigen sich besorgt über das, was noch kommen wird. In den letzten Wochen ist die Renditekurve weniger invers geworden. Dies sollte jedoch nicht als positives Zeichen für die Wirtschaft gewertet werden. Erstens haben wir in der Vergangenheit beobachtet, dass sich die Inversion der Renditekurve in der Regel um den Zeitpunkt herum zurückbildet, an dem eine Rezession beginnt. Zweitens sind in der Vergangenheit die meisten Rückbildungen einer Inversion (Dis-Inversion) aufgrund des Rückgangs von kurzfristigeren Renditen (Zwei-Jahres-Renditen) erfolgt, was als „Bull-Steepening“ bezeichnet wird. Aktuell verzeichnen wir die Dis-Inversion aufgrund des Anstiegs der längerfristigen Renditen (zehnjährige Renditen). Dieses „Bear-Steepening“ aus einer invertierten Kurve ist nicht sehr häufig. Die wenigen Beispiele aus der Vergangenheit geben uns keinen guten Aufschluss darüber, was das für die Wirtschaft oder Gold bedeutet.

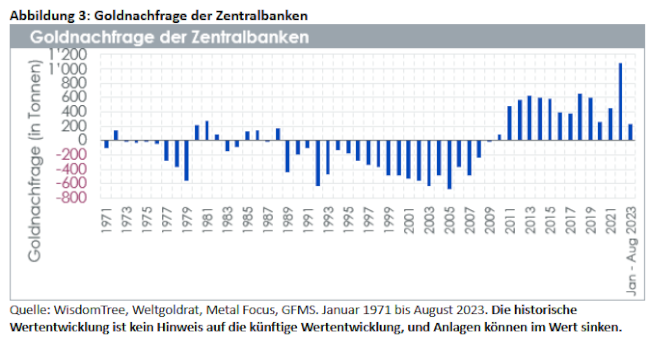

Die Goldnachfrage der Zentralbanken

Im Jahr 2022 erreichte die Goldnachfrage der Zentralbanken ein Allzeithoch – diese Dynamik ist ungebrochen. Abbildung 3 zeigt die jährlichen Goldkäufe des öffentlichen Sektors seit 1971 und die kumulativen Käufe in den ersten acht Monaten des Jahres 2023. Zwischen März und Mai 2023 verkaufte die türkische Zentralbank Gold auf den inländischen öffentlichen Märkten, um die starke Nachfrage nach Barren, Münzen und Schmuck nach einem vorübergehenden teilweisen Verbot für die Einfuhr von Goldbarren zu decken. Dieses Verbot wurde verhängt, um die wirtschaftlichen Folgen des Erdbebens im Februar 2023 abzufedern. Seit der Aufhebung des Einfuhrverbots hat die türkische Zentralbank ihr starkes Kaufprogramm wieder aufgenommen und drei Monate in Folge Käufe getätigt (Juni–August 2023: Käufe von 43 Tonnen). Aufgrund der Verkäufe waren die kumulierten Ströme des offiziellen türkischen Sektors jedoch negativ (Verkauf von 70,5 Tonnen im Zeitraum Januar–August 2023). Wir gehen davon aus, dass die Türkei ihre Reserven sehr aktiv wieder aufstocken wird. Die People’s Bank of China hat für den Zeitraum November 2022 bis August 2023 zehn aufeinanderfolgende Monate mit Goldkäufen in Höhe von 217 Tonnen gemeldet. Vor diesem Zeitraum hatte China seit 2019 keine Käufe mehr gemeldet.

Gold-Rückblick

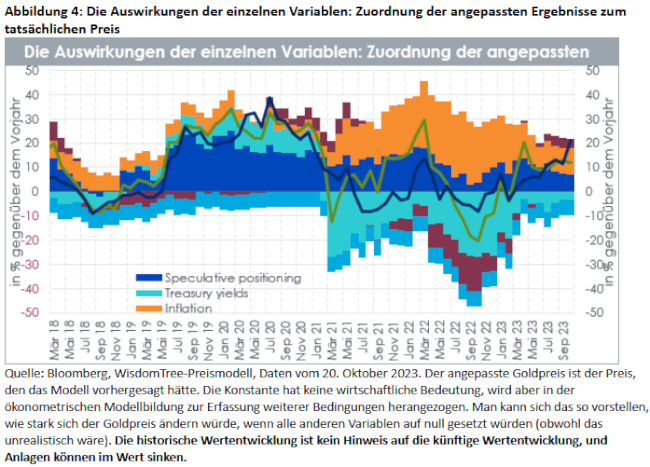

Ein Blick auf das quantitative Goldmodell von WisdomTree zeigt, was den Goldpreis in letzter Zeit angetrieben hat: Trotz des Abverkaufs von Anleihen haben die positive Inflation und der im Vergleich zum Vorjahr schwächere US-Dollar (obwohl er in den letzten Monaten an Wert gewonnen hat) dem Goldpreis geholfen. Im Nachhinein betrachtet, also bei Kenntnis aller makroökonomischen Daten für September 2023, hatte das Modell den Goldpreis in diesem Monat genau bestimmt. Ab dem 20. Oktober 2023 sieht der Goldpreis jedoch stärker aus, als es unser Modell vorhersagen würde. Wir gehen von einer Inflation im Oktober von 3,7 % aus und verwenden die Spotpreise für Gold, US-Treasuries und den US-Dollar-Index (DXY) vom 20. Oktober sowie die letzten verfügbaren Daten zur Positionierung von Futures (17. Oktober). Die Diskrepanz ist unseres Erachtens größtenteils auf die relativ geringen Daten zur Positionierung von Futures zurückzuführen. Normalerweise würden wir in solchen Zeiten geopolitischer Unsicherheit eine höhere Gold-Positionierung erwarten, doch der jüngste Wert zeigt eine Positionierung auf dem langfristigen Durchschnitt von 111.000. In der Tat gibt es zahlreiche Anzeichen für einen starken physischen Markt, aber es fehlt an institutioneller Nachfrage. Vielleicht ist es der Reiz der positiven Anleiherenditen, der das Interesse der institutionellen Anleger an Gold verzerrt. Außerdem sind die Daten zur Positionierung nur auf wöchentlicher Basis und mit einer Verzögerung von mehreren Tagen verfügbar, sodass sie möglicherweise nicht die tatsächliche Positionierung zum Zeitpunkt der Preisablesung widerspiegeln.

Gold-Ausblick anhand des Prognosemodells von WisdomTree

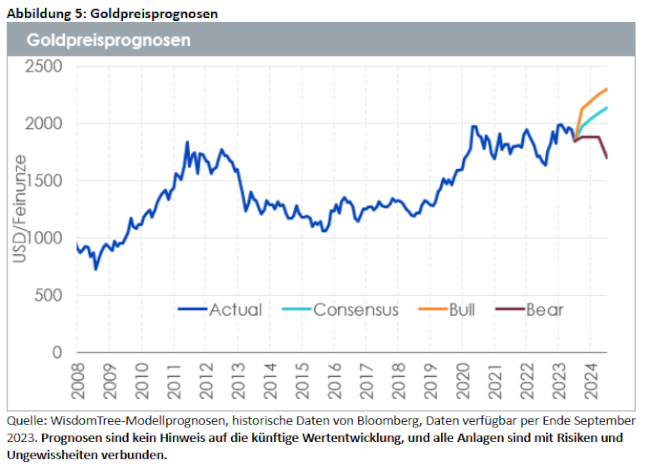

Mit demselben Modell können wir Goldprognosen in Übereinstimmung mit mehreren makroökonomischen Szenarien erstellen (Abbildung 5).

Konsensszenario

Unser Konsensszenario basiert auf den durchschnittlichen Einschätzungen der Bloomberg Survey of Professional Economists zu Inflation, US-Dollar und Renditeprognosen für Staatsanleihen. Der Konsens geht davon aus, dass die Inflation weiter zurückgeht (obwohl sie über der Zielvorgabe der Zentralbanken bleibt), der US-Dollar an Wert verliert und die Anleiherenditen gegenüber einem der höchsten Niveaus seit 2007 sinken werden.

Ohne eine Konsensprognose zur Goldstimmung reduzieren wir die spekulative Positionierung auf konservative 75.000, was unter dem langfristigen Durchschnitt von 111.000 seit 1995 liegt. Das Risiko tendiert in diesem Jahr eindeutig nach oben, wenn es zu einer Rezession oder finanziellen Verwerfung kommt oder die geopolitischen Spannungen eskalieren. Gold ist in Zeiten wirtschaftlicher, finanzieller und geopolitischer Anspannungen eine gefragte Anlage, und diese Auslöser könnten die Stimmung gegenüber dem Edelmetall noch weiter anheizen.

Im Konsensszenario erreicht Gold bis zum dritten Quartal 2024 einen Wert von 2.090 US-Dollar/Unze und durchbricht das bisherige nominale Allzeithoch (2.061 US-Dollar/Unze am 7. August 2020). In realen Werten entspricht dies allerdings nicht dem Allzeithoch, das im Januar 1980 aufgestellt wurde. Tatsächlich würde es um 40 % unter diesem Stand liegen. Real gesehen befindet es sich immer noch 17 % unter dem Höchstwert von 2020.

Bullenszenario

In diesem Szenario reagiert die US-Notenbank auf die Warnsignale für eine Rezession und rückt von ihrem Mantra „höher für längere Zeit“ ab. Wenn die US-Notenbank bis Ende 2023 signalisiert, dass sie die geldpolitische Expansion 2024 starten wird, werden die Anleiherenditen sinken, und wenn sie vor der Europäischen Zentralbank und anderen wichtigen Notenbanken handelt, könnte der US-Dollar schneller an Wert verlieren. Sollte es zu einer Rezession kommen, erwarten wir, dass die Inflation unter die Zielwerte fallen wird. Unter der Annahme, dass die Rezessionsbefürchtungen, auf die die Fed reagiert, real sind, dürfte die Positionierung in Gold-Futures unseres Erachtens auf hohem Niveau bleiben.

In diesem Szenario könnte der Goldpreis auf 2.300 US-Dollar/Unze klettern. Das wäre 12 % höher als das nominale Allzeithoch (das im August 2020 erreicht wurde) und in realen Werten ungefähr 7 % geringer. Allerdings würde der Preis um 33 % unter dem 1980 erreichten realen Höchststand liegen.

Bärenszenario

Im Bärenfall halten wir an einem Inflationsszenario fest, das mit dem Konsens übereinstimmt, aber die Anleiherenditen bleiben länger deutlich höher. Die Anleiherenditen haben in diesem Jahr nach oben überrascht, und dieses Szenario ist ein Gedankenexperiment darüber, wie sich Gold entwickelt, wenn sie weiterhin so hoch bleiben. Obwohl wir anerkennen, dass ein solches Szenario das Rezessionsrisiko erhöht und daher positiv für Gold sein könnte, indem es mehr Anleger zum Edelmetall als Absicherung lockt, haben wir die spekulative Positionierung in Gold-Futures im Interesse der Erstellung eines negativen Szenarios auf 50.000 gesenkt.

In diesem Szenario könnte der Goldpreis 1.670 US-Dollar/Unze erreichen und wieder auf das Niveau vom November 2022 zurückgehen.

Konsensszenario | Q4/2023 | Q1/2024 | Q2/2024 | Q3/2024 |

Inflationsprognose | 3,4 % | 3,1 % | 2,9 % | 2,6 % |

Prognose der nominalen 10-jährigen Renditen | 4,50 % | 4,33 % | 4,10 % | 3,90 % |

USD-Wechselkursprognose (DXY) | 104,5 | 103,1 | 101,3 | 100,0 |

Prognose der spekulativen Positionierung | 75.000 | 75.000 | 75.000 | 75.000 |

Goldpreisprognose | 1.920 USD/Unze | 2.050 USD/Unze | 2.060 USD/Unze | 2.090 USD/Unze |

Quelle: WisdomTree. Bloomberg Survey of Professional Economists. Oktober 2023.

Bullenszenario | Q4/2023 | Q1/2024 | Q2/2024 | Q3/2024 |

Inflationsprognose | 2,0 % | 2,0 % | 1,0 % | 1,0 % |

Prognose der nominalen 10-jährigen Renditen | 3,60 % | 3,40 % | 3,20 % | 3,00 % |

USD-Wechselkursprognose (DXY) | 100 | 98 | 96 | 94 |

Prognose der spekulativen Positionierung | 200.000 | 200.000 | 200.000 | 200.000 |

Goldpreisprognose | 2.120 USD/Unze | 2.190 USD/Unze | 2.255 USD/Unze | 2.300 USD/Unze |

Quelle: WisdomTree. Oktober 2023.

Bärenszenario | Q4/2023 | Q1/2024 | Q2/2024 | Q3/2024 |

Inflationsprognose | 3,4 % | 3,1 % | 2,9 % | 2,6 % |

Prognose der nominalen 10-jährigen Renditen | 5,00 % | 5,00 % | 5,00 % | 5,00 % |

USD-Wechselkursprognose (DXY) | 106 | 107 | 108 | 110 |

Prognose der spekulativen Positionierung | 50.000 | 50.000 | 50.000 | 50.000 |

Goldpreisprognose | 1.825 USD/Unze | 1.760 USD/Unze | 1.700 USD/Unze | 1.670 USD/Unze |

Quelle: WisdomTree, Oktober 2023.

Quelle: ETFWorld

Newsletter