WisdomTree : Gold-Ausblick bis Q2/2024: Zentralbanken treten weiter auf die Bremse – Rezessionsrisiko steigt.

Abonnieren Sie unseren kostenloser Newsletter

Nitesh Shah, Head of Commodities and Macroeconomic Research, WisdomTree

US-Inflation geht zurück

In den USA ist die Inflation sicherlich stark rückläufig. Allerdings verschleiern die überholten Daten über Wohnimmobilien bei der Berechnung des Verbraucherpreisindex (VPI) die Realität. Eine alternative, von WisdomTree berechnete Inflationskennzahl (bei der die Wohnrauminflation durch Echtzeitdaten für Wohnimmobilien ersetzt wird) beträgt 1,4 % anstelle der offiziellen Inflationsrate des Bureau of Labor Statistics (BLS) von 4,1 %. Dabei liegt die Kerninflation unter Verwendung von Echtzeitdaten bei 2,1 % und somit fast auf der Höhe des Inflationsziels der Federal Reserve (Fed). In den offiziellen BLS-Berichten wird für die Wohnrauminflation eine Kennzahl verwendet, die sich in den letzten zwölf Monaten auf 8 % belief. Nach unserer alternativen Berechnungsmethode liegt der Preisanstieg für Wohnimmobilien jedoch bei 0,5 %. Eine Änderung allein dieser Variablen würde das Inflationsnarrativ der Fed drastisch verändern – und zeigen, dass die Zinserhöhungen der Fed abgeschlossen sein sollten.

Die Dot-Plot-Diagramme der Fed deuten jedoch darauf hin, dass die Mitglieder des Offenmarktausschusses der US-Notenbank mit mehreren weiteren Zinsanhebungen rechnen. Das könnte möglicherweise zu weit gehen und lässt das Rezessionsrisiko steigen.

Die Zentralbanken anderer Industrieländer haben ihre Zinserhöhungszyklen offenbar noch lange nicht abgeschlossen. Die Europäische Zentralbank (EZB) hält an ihrer restriktiven Haltung fest und hat die Märkte vor weiteren Zinserhöhungen gewarnt. Präsidentin Lagarde erklärte, man habe „bedeutende Fortschritte“ gemacht, könne aber „noch nicht den Sieg verkünden“.[1]Die Bank of England (BoE) hat den Markt angesichts der anhaltend hohen Inflationsüberraschungen mit Zinserhöhungen um 50 Basispunkte geschockt. Obwohl die Inflationskennzahlen in Europa unseres Erachtens nicht die gleichen Verzerrungen durch Wohnimmobilienpreise aufweisen wie in den USA, ist uns bewusst, dass die Geldpolitik lange und verschiedene Verzögerungen mit sich bringt. Das rasche Tempo der Zinssteigerungen könnte sich überproportional auswirken, wenn die zeitliche Verzögerung greift.

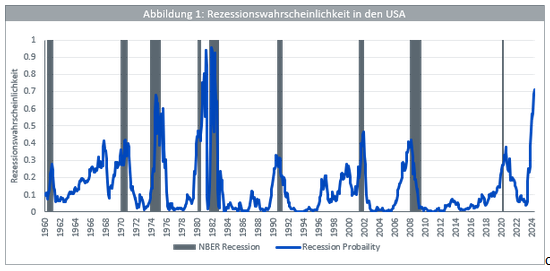

Rezessionsrisiko nimmt zu

Angesichts des wachsenden Rezessionsrisikos könnten Anleger auf Gold als defensiven Vermögenswert setzen. Eine Messgröße für das Rezessionsrisiko, die sich auf die Inversion der Renditekurve[2] stützt, zeigt eine Wahrscheinlichkeit von 70 %, dass sich die US-Wirtschaft Mitte 2024 in einer Rezession befinden wird (Abbildung 1). Das Modell der Federal Reserve Bank of New York hat sich bei der Erkennung von Rezessionen in der Vergangenheit bewährt, weshalb sich dieses Warnsignal nur schwer ignorieren lässt.

Quelle: WisdomTree, The Federal Reserve Bank of New York. Daten von Januar 1962 bis Mai 2023 mit Prognosen bis Mai 2024. NBER = National Bureau of Economic Research.

Gold – ein Zufluchtsort in wirtschaftlich turbulenten Zeiten?

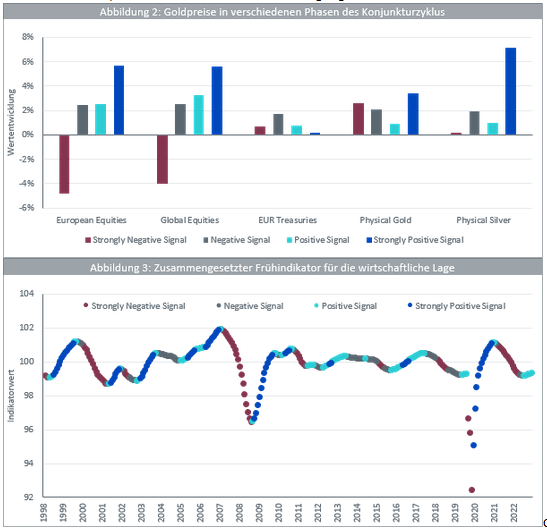

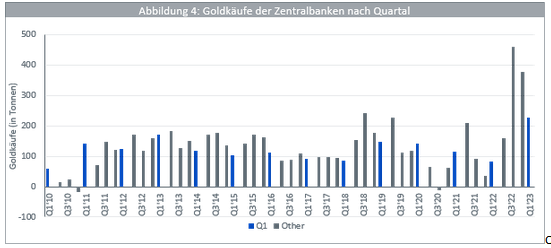

Gold entwickelt sich in wirtschaftlich turbulenten Zeiten in der Regel gut. Wie aus Abbildung 2 unten hervorgeht, entwickelt sich Gold positiv, wenn zusammengesetzte Frühindikatoren (Abbildung 3) stark ins Negative umschlagen, während Aktien tendenziell negativ abschneiden. Gold übertrifft auch Staatsanleihen, die als konkurrierende defensive Anlagen gelten.

Quelle: WisdomTree, Bloomberg, Organisation für wirtschaftliche Zusammenarbeit und Entwicklung. Zeitraum vom Juni 1989 bis Mai 2022. Zusammengesetzte Frühindikatoren (Composite Leading Indicators, CLI) sollen frühzeitige Signale für Wendepunkte in Konjunkturzyklen liefern und zeigen Schwankungen der Wirtschaftstätigkeit um ihr langfristiges Potenzial an. CLI zeigen kurzfristige wirtschaftliche Bewegungen eher in qualitativer als in quantitativer Hinsicht. CLI um die Schwankungsbreite bereinigt; langfristiger Durchschnitt = 100. Abbildung 3 zeigt die Stärke des Signals, Abbildung 2 stellt indes die historische Preisentwicklung der Vermögenswerte dar. Die Berechnungen beruhen auf monatlichen Renditen in EUR. Europäische Aktien werden durch den STOXX Europe 600 Net Total Return Index abgebildet. Globale Aktien werden durch den MSCI World Net Total Return Local Index repräsentiert. Europäische Staatsanleihen werden durch die Bloomberg Barclays EUR Treasury TR Indexfamilie dargestellt. Gold wird durch den LBMA Gold Price PM Index abgebildet.

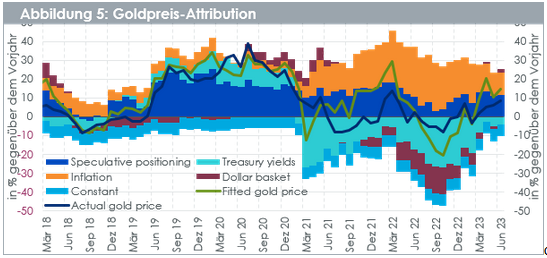

Zentralbanken greifen nach Gold

Im Jahr 2022 erreichte die Goldnachfrage der Zentralbanken ein Allzeithoch – diese Dynamik ist ungebrochen. Abbildung 4 zeigt, dass die Goldkäufe des öffentlichen Sektors im ersten Quartal 2023 einen Rekordwert für ein erstes Quartal erzielten (auch wenn sie niedriger als im dritten Quartal 2022 und im vierten Quartal 2022 waren). Die von der türkischen Zentralbank im April 2023 getätigten Goldverkäufe in Höhe von 81 Tonnen sind offenbar eher auf eine technische Dynamik als auf eine Änderung der Politik für Goldkäufe zurückzuführen: Das Gold wurde an die inländischen öffentlichen Märkte verkauft, um die starke Nachfrage nach Barren, Münzen und Schmuck nach einem vorübergehenden teilweisen Verbot für die Einfuhr von Goldbarren zu decken. Dieses Verbot wurde verhängt, um die wirtschaftlichen Folgen des Erdbebens im Februar 2023 abzufedern. Eine vom Weltgoldrat[3] unterstützte YouGov-Umfrage ergab, dass die Zentralbanken der Entwicklungsmärkte damit rechnen, ihre Goldreserven zu erhöhen und ihre US-Dollar-Reserven zu verringern.

Quelle: WisdomTree, Weltgoldrat, Metal Focus, GFMS. Q1 2010 – Q1 2023.

Rückblick auf Gold

Wenn wir das quantitative Goldmodell[4] von WisdomTree betrachten, um zu ermitteln, was die Goldpreise in letzter Zeit angetrieben hat, können wir feststellen, dass die Inflation nachlässt und somit die Goldpreise weniger unterstützt als im letzten Jahr (Abbildung 5). Die Erholung der Anlegerstimmung gegenüber Gold (gemessen an der spekulativen Positionierung) hat sich weitgehend auf einem Plateau eingependelt. Die Erweiterung der Schuldenobergrenze und die Überwindung der Mini-Bankenkrise, die (noch) keine größeren systemischen Auswirkungen hat, haben die Nachfrage der Anleger nach dem Edelmetall gedämpft. Allerdings wirkt die Abwertung des Dollars (im Vergleich zum Vorjahr) als Stütze für Gold.

Quelle: Bloomberg, WisdomTree-Preismodell, Daten vom Juni 2023. Der angepasste Goldpreis ist der Preis, den das Modell vorhergesagt hätte. Die Konstante hat keine wirtschaftliche Bedeutung, wird aber in der ökonometrischen Modellbildung zur Erfassung weiterer Bedingungen herangezogen. Man kann sich das so vorstellen, wie stark sich der Goldpreis ändern würde, wenn alle anderen Variablen auf null gesetzt würden (obwohl das unrealistisch wäre).

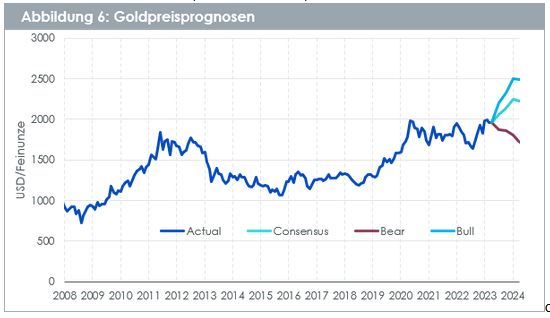

Gold-Ausblick anhand des Prognosemodells von WisdomTree

Mit demselben Modell können wir Goldprognosen in Übereinstimmung mit mehreren makroökonomischen Szenarien erstellen (Abbildung 6).

Konsensszenario

Unser Konsensszenario basiert auf den durchschnittlichen Einschätzungen der Bloomberg Survey of Professional Economists zu Inflation, US-Dollar und Renditeprognosen für Staatsanleihen. Der Konsens geht davon aus, dass die Inflation weiter zurückgeht (obwohl sie über der Zielvorgabe der Zentralbanken liegt), der US-Dollar an Wert verliert und die Anleiherenditen weiter sinken werden.

Ohne eine Konsensprognose zur Goldstimmung reduzieren wir die spekulative Positionierung von dem hohen Niveau von etwa 180.000 im Juni 2023 auf konservative 100.000, was nahe dem langfristigen Durchschnitt liegt. Das Risiko tendiert in diesem Jahr eindeutig nach oben, wenn es zu einer Rezession oder finanziellen Verwerfung kommt. Gold ist in Zeiten wirtschaftlicher und finanzieller Anspannungen eine sehr gefragte Anlage, und so könnte eine Rezession die Stimmung für das Edelmetall noch weiter anheizen.

Im Konsensszenario erreicht Gold bis zum zweiten Quartal 2024 einen Wert von 2.225 US-Dollar/Unze und durchbricht bis zum vierten Quartal 2023 mit 2.139 US-Dollar/Unze das bisherige nominale Allzeithoch (2.061 US-Dollar/Unze am 7. August 2020). In realen Werten entspricht dies allerdings nicht dem Allzeithoch, das im Januar 1980 aufgestellt wurde. Tatsächlich würde es um 34 % unter diesem Stand liegen. Real gesehen befindet es sich immer noch 10 % unter dem Höchstwert von 2020.

Bullenszenario

In diesem Szenario achtet die Federal Reserve auf die Warnsignale für eine Rezession, schwenkt ihre Geldpolitik um und kürzt die Zinsen schneller. Wenn die US-Notenbank die geldpolitische Expansion spätestens im Herbst 2023 einleitet, werden die Anleiherenditen sinken, und wenn sie vor der Europäischen Zentralbank und anderen wichtigen Notenbanken handelt, könnte der US-Dollar schneller an Wert verlieren. Wir gehen davon aus, dass die Inflation infolge der Lockerung der geldpolitischen Bedingungen durch die Fed stärker sein wird als im Konsensszenario. Unter der Annahme, dass die Rezessionsbefürchtungen, auf die die Fed reagiert, real sind, dürfte die Positionierung in Gold-Futures unseres Erachtens auf hohem Niveau bleiben.

In diesem Szenario könnte der Goldpreis auf 2.490 US-Dollar/Unze klettern. Das wäre 22 % höher als das nominale Allzeithoch (das im August 2020 erreicht wurde) und in realen Werten ungefähr das gleiche Niveau. Allerdings würde der Preis um 28 % unter dem 1980 erreichten realen Höchststand liegen.

Bärenszenario

Im Bärenszenario sinkt die Verbraucherpreisinflation auf 1,8 %, d. h. unter das Ziel der Fed. Im Grunde begeht die Fed einen geldpolitischen Fehler, wenn sie mit der Straffung zu weit geht. Die Anleiherenditen steigen und der US-Dollar wertet auf, da eine übereifrige Fed schneller als andere Zentralbanken agiert. Obwohl wir anerkennen, dass ein solches Szenario das Rezessionsrisiko erhöht und daher positiv für Gold sein könnte, indem es mehr Anleger zum Edelmetall als Absicherung lockt, haben wir die spekulative Positionierung in Gold-Futures im Interesse der Erstellung eines negativen Szenarios auf 50.000 gesenkt.

In diesem Szenario könnte der Goldpreis 1.710 US-Dollar/Unze erreichen und wieder auf das Niveau vom November 2022 zurückgehen.

Quelle: WisdomTree-Modellprognosen, historische Daten von Bloomberg, Daten verfügbar per Ende Juni 2023.

| Konsensszenario | |||

Q3/2023 | Q4/2023 | Q1/2024 | Q2/2024 | |

Inflationsprognose | 3,5 % | 3,2 % | 2,8 % | 2,6 % |

Prognose der nominalen 10-jährigen Renditen | 3,63 % | 3,53 % | 3,46 % | 3,42 % |

USD-Wechselkursprognose (DXY) | 101,3 | 99,7 | 98,3 | 96,8 |

Prognose der spekulativen Positionierung | 180.000 | 150.000 | 125.000 | 100.000 |

Goldpreisprognose | 2.060 USD/Unze | 2.140 USD/Unze | 2.250 USD/Unze | 2.225 USD/Unze |

Quelle: WisdomTree. Bloomberg Survey of Professional Economists, April 2023.

| Bullenszenario | |||

Q3/2023 | Q4/2023 | Q1/2024 | Q2/2024 | |

Inflationsprognose | 5,0 % | 4,5 % | 4,0 % | 3,5 % |

Prognose der nominalen 10-jährigen Renditen | 3,20 % | 3,10 % | 3,00 % | 2,90 % |

USD-Wechselkursprognose (DXY) | 100 | 98 | 96 | 94 |

Prognose der spekulativen Positionierung | 200.000 | 200.000 | 200.000 | 200.000 |

Goldpreisprognose | 2.200 USD/Unze | 2.330 USD/Unze | 2.495 USD/Unze | 2.490 USD/Unze |

Quelle: WisdomTree, Juni 2023.

| Bärenszenario | |||

Q3/2023 | Q4/2023 | Q1/2024 | Q2/2024 | |

Inflationsprognose | 3,0 % | 2,8 % | 2,4 % | 1,8 % |

Prognose der nominalen 10-jährigen Renditen | 4,10 % | 4,25 % | 4,25 % | 4,25 % |

USD-Wechselkursprognose (DXY) | 104 | 106 | 108 | 110 |

Prognose der spekulativen Positionierung | 90.000 | 80.000 | 75.000 | 50.000 |

Goldpreisprognose | 1.870 USD/Unze | 1.860 USD/Unze | 1.800 USD/Unze | 1.710 USD/Unze |

Quelle: WisdomTree, Juni 2023.

[1]27. Juni 2003.

[2]Das Modell der Federal Reserve Bank of New York, das den Laufzeitspread zwischen zehnjährigen und dreimonatigen Treasury-Renditen heranzieht, um eine Rezession auf zwölf Monate hinaus vorherzusagen.

[3]Erhebung der Goldreserven der Zentralbanken 2023, Mai 2023.

[4]Siehe die Beschreibung unseres Modells in Gold: So bewerten wir Edelmetalle.

Quelle: ETFWorld

Newsletter